- Projeto reforma tributária no Brasil

- Qual é a Proposta da reforma tributária?

- Reforma tributária pontos positivos e negativos

- Reforma tributária mudanças em 2022

- Como fica o imposto de renda na reforma tributária

- O que ainda precisa ser discutido no Senado e Câmara dos Deputados em 2022?

- Fique atento e prepare-se para as mudanças tributárias de 2022

Reforma Tributária 2022 quais são as mudanças que vem por ai e como se preparar para ela!

Algumas alterações de normas legais já estão aprovadas e passam a valer neste ano. Elas podem demandar mudanças em procedimentos internos, como o montante de tributos a serem pagos, a metodologia de pagamento e a forma de declarar às autoridades fiscais.

Para que as empresas não fiquem expostas, com multas acumuladas ou para que não percam oportunidades fiscais, é muito importante acompanhar essas mudanças.

Por isso, abordamos aqui as principais mudanças tributárias de 2022, para que as organizações possam se preparar para o que está chegando e prever os custos, benefícios e incentivos que terão. Confira!

Projeto reforma tributária no Brasil

Reforma tributária é a proposta do Governo Federal para simplificar o sistema tributário brasileiro extinguindo tributos como o PIS, Cofins, IPI, ICMS e ISS por um Imposto sobre Operações com Bens e Serviços (IBS). A reforma busca modernizar a arrecadação de tributos e impostos para favorecer a competitividade das empresas.

O sistema tributário ideal é aquele que preserva o equilíbrio na concorrência, garante a competitividade das empresas e favorece o desenvolvimento das competências e vocações do país.

Ter um sistema tributário eficiente é fundamental para aumentar a competitividade das empresas e, assim, acelerar o ritmo de crescimento econômico do Brasil, gerando emprego e renda para a população.

A demanda da sociedade brasileira por uma reforma tributária existe há, pelo menos, três décadas. Em 1995, quando o termo Custo Brasil foi debatido pela primeira vez, em um seminário da Confederação Nacional da Indústria (CNI), o cipoal tributário já era considerado o grande vilão do setor produtivo. Desde então, além de a carga tributária ter subido de 27% para 33% do Produto Interno Bruto (PIB), o sistema de cobrança de impostos tornou-se ainda mais complexo.

Recente estudo elaborado pelo Movimento Brasil Competitivo (MBC), com apoio de associações setoriais da Indústria, demonstrou que o Custo Brasil consome, anualmente, das empresas cerca de R$ 1,5 trilhão — o equivalente a 22% do PIB nacional. O levantamento demonstra que empresas brasileiras dedicam, em média, 38% mais de seus lucros para pagar tributos do que companhias da Organização para a Cooperação e Desenvolvimento Econômico (OCDE).

Qual é a Proposta da reforma tributária?

Atualmente, existem três propostas principais para a reforma tributária no Brasil. Uma é de autoria da Câmara dos Deputados (PEC 45/2019), outra é do Senado Federal (PEC 110/2019) e a última do Governo Federal (PL 3887/2020).

O sistema tributário atual dificulta o crescimento econômico e social do país, pois eleva os custos das empresas, prejudica a competitividade, penaliza os investimentos e traz insegurança jurídica.

Além disso, impõe uma clara desvantagem aos produtos nacionais, tanto na competição no mercado externo como na própria sobrevivência no âmbito interno, diante dos importados.

Em um sistema mais simples, há a redução expressiva dos custos para investimentos e para as empresas produzirem mais e melhor, o aumento da qualidade e a redução dos preços dos produtos e serviços disponíveis ao cidadão, além da geração de renda e empregos no país.

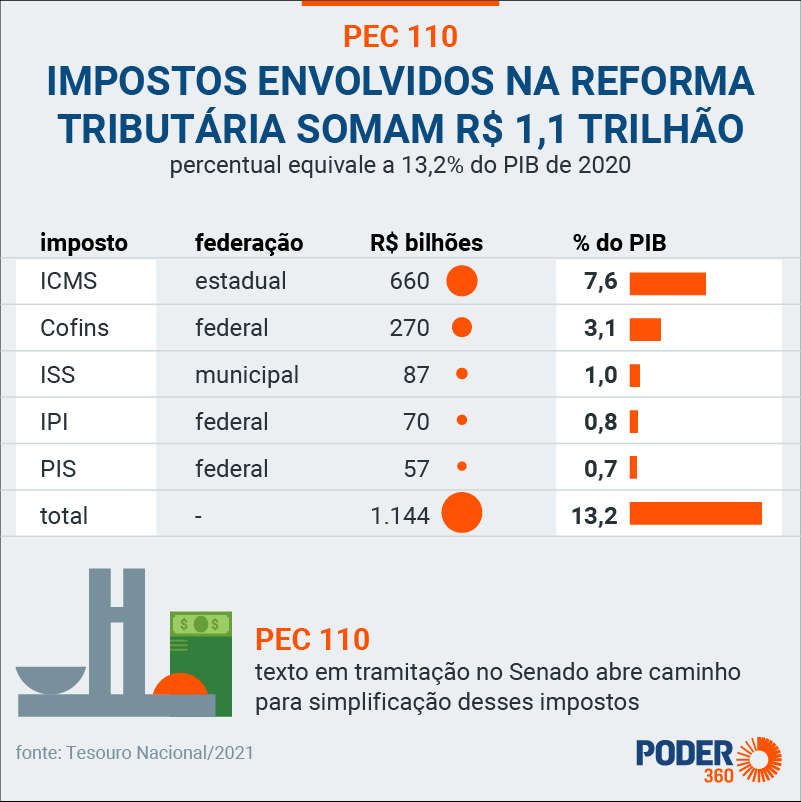

O último debate da matéria na comissão ocorreu no dia 16 de março, quando o relator da PEC 110, senador Roberto Rocha (PSDB-MA), apresentou nova complementação de voto. A matéria já recebeu 252 sugestões, das quais 68 foram acatadas total ou parcialmente.

De acordo com a assessoria do relator, Roberto Rocha não deve apresentar novo relatório, mas vai sugerir apenas pequenos ajustes, de forma a não dar margem a novo pedido de vista regimental.

A PEC 110 tem como diretriz principal a instituição de um modelo dual do Imposto de Valor Agregado (IVA). O IVA Subnacional será composto pelo Imposto de Bens e Serviços (IBS) — resultado da fusão do ICMS (imposto estadual) e do ISS (imposto municipal) — para estados e municípios. Na outra frente, a Contribuição sobre Bens e Serviços (CBS) unifica tributos federais (IPI, Cofins e Cofins-Importação, PIS e Cide-Combustíveis) arrecadados pela União e formará o IVA Federal.

Entre os pontos que mais apresentam divergência está a preocupação de parte dos senadores da CCJ com relação à compensação para seus estados e regiões e com o Fundo de Desenvolvimento Regional (FDR).

Outra questão bastante debatida — e que deverá ter alguma reformulação em texto, segundo prometeu o relator — é a solicitação para tratamento tributário ajustado às particularidades das operações feitas pelas cooperativas.

Reforma tributária pontos positivos e negativos

Para resumir podemos citar que os principais pontos positivos são:

- Intensificação do crescimento da economia;

- Redução de custos;

- Maior atração de investimentos ao país;

- Mais segurança jurídica;

- Geração de emprego e renda;

- Maior competitividade no mercado interno e externo;

- Favorece o empreendedorismo e o ambiente de negócios;

- Menos burocracia e diminuição da carga tributária;

- Mais transparência: a população vai saber o quanto paga de imposto em cada produto e serviço.

Reforma tributária Pontos Positivos

- Redução da alíquota do imposto de renda pessoa jurídica dos atuais 15% para 12,5% em 2022 e 10% em 2023;

- Os lucros e dividendos pagos por sócio ao mês por microempresa e empresa de pequeno porte de até R$ 20.000,00 continuarão isentos;

- O Imposto de renda de 20% sobre dividendos recebidos pela pessoa jurídica que poderão ser compensados com imposto devido na distribuição de seus lucros próprios (não cumulativo).

Reforma tributária Pontos Negativos

Os principais impactos negativos de uma reforma tributária para o Brasil são:

- Pagamentos de lucros e dividendos, pagos a pessoa física ou jurídica passa a ser tributado ao imposto de renda com alíquota de 20% e quando o beneficiário estiver domiciliado ou residente em países de tributação favorecida a alíquota do imposto será de 30% na Reforma Tributária .

- Fim da dedutibilidade dos juros sobre capital próprio;

- Capitalização de lucros e dividendos não serão tributados se não houver restituição do capital social nos 5 anos posteriores e anteriores ao aumento;

- Bens entregues como pagamento de dividendos deverão ser avaliados a valor de mercado, sujeitando a incidência dos tributos relativos ao Ganho de Capital;

- Entrega de bens e direitos para devolução do capital social precisará ser avaliada a valor de mercado, sujeitando a incidência dos tributos relativos ao Ganho de Capital;

- Fim do regime tributário Lucro Real Estimado, a partir de 2022 existirá apenas o Lucro Real Trimestral que permitirá a compensação de prejuízos fiscais dos últimos três trimestres que antecedem a apuração sem a limitação dos 30% sobre os lucros;

- Holdings patrimoniais e empresas que exploram direitos patrimoniais de autor, imagem, nome, marca ou voz recebendo royalties estarão obrigados a optar pelo Lucro Real;

- As Sociedade em Conta de Participação (SCP) e Sócios Ostensivo deverão adotar o mesmo regime tributário;

- Moderniza as regras de distribuição disfarçada de lucros estabelecendo a tributação de 20% de imposto de renda por dentro (equivalente a 25% do valor);

- Empresas tributadas no Lucro Presumido não poderão deixar de manter a escrituração contábil;

- Não será mais permitido a amortização de 1/60 avos de ágio/Goodwill pela empresa investidora, esse valor só poderá ser utilizado como custo de aquisição em uma eventual revenda da companhia adquirida;

- Mais valia será limitada em relação a sua dedutibilidade e deverá ser extinto o Goodwill (o valor dos ativos intangíveis de uma empresa). Para a mais-valia, a dedutibilidade passa a ser parcial.

- Assim como já acontece com o Imposto de Renda, a base de cálculo da Contribuição Social Sobre Lucro para empresas que estiverem no regime Lucro Arbitrado será majorada em 20%;

- Indedutibilidade para fins de Imposto de Renda e Contribuição dos pagamentos por meio de ações a dirigentes e administradores, apenas os pagamentos a empregados continuarão a ser dedutíveis;

- Limita a 20 anos o prazo mínimo para dedução de intangíveis caso não haja prazo legal ou contratual menor.

Reforma tributária mudanças em 2022

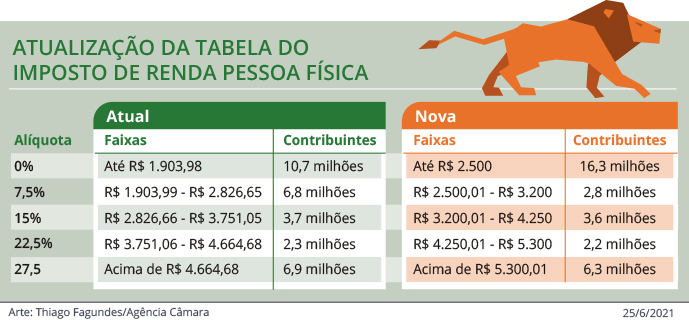

Uma mudança já aprovada é a reforma do Imposto de Renda. Sendo assim o projeto de lei 3.887/2020 votado em setembro de 2021 desonera a alíquota de quem ganha até dois salários mínimos, reordenando as faixas de contribuição. Outra mudança relevante é a incidência de tributos sobre lucros e dividendos e a desoneração da contribuição do IRPJ.

Entre as principais disposições da lei 3.887/2020, temos:

Como fica o imposto de renda na reforma tributária

Entre as principais disposições da reforma do Imposto de Renda, temos então um ajuste significativo das alíquotas do IRPF. Como podemos ver na tabela abaixo, quem ganha até dois salários mínimos será beneficiado com a isenção. Do mesmo modo também podemos identificar descontos nas faixas de renda seguintes.

Queda de IR para empresas

As empresas são uma das grandes beneficiadas da reforma do Imposto de Renda. Isso porque a alíquota do IRPJ sofreu uma queda de sete pontos percentuais (15% para 8%), enquanto a Contribuição Social sobre Lucro Líquido (CSLL) teve queda de 1%.

Tributação de Lucros e Dividendos distribuídos na Reforma Tributária 2022

Somente em 2019, cerca de 20 mil pessoas (0,01% da população) declararam ter recebido mais de R$ 230 bilhões em lucros e dividendos sem pagar imposto sobre isso. A reforma do IR aprovada reduzirá essas distorções ao prever uma alíquota de 20% sobre essa fonte de rendimento.

A exceção à regra são os lucros e dividendos distribuídos por empresas que estão no Simples Nacional e por empresas optantes do regime de lucro presumido que faturam até R$ 4,8 milhões.

Dividendos de até R$ 20 mil distribuídos por pequenos negócios e entre integrantes de um mesmo grupo empresarial também se beneficiam da isenção.

Mudança na tributação sobre investimentos

Atualmente, fundos fechados de investimento proporcionam a famílias muito ricas adiar indefinidamente o pagamento do IR. Sendo assim, a reforma pretende alterar esse panorama, ao estipular um prazo para regularização dos tributos devidos pelos fundos.

O texto ainda prevê o fim da dedutibilidade dos Juros sobre Capital Próprio (JCP), sendo assim uma forma de remunerar os acionistas que traz vantagens tributárias às empresas.

Atualização no valor de bens

Hoje, na declaração, os imóveis são declarados por meio de seu valor original. Na venda, por exemplo, o cidadão precisa pagar entre 15% e 22,5% de imposto sobre o ganho (diferença entre compra e venda).

Com a lei 3.887/2021, será dada então a opção de atualizar os valores patrimoniais pagando apenas 4% de IR sobre a diferença, desta forma beneficiará o cidadão que quiser atualizar o valor dos seus imóveis, pagando muito menos imposto na hora da venda. A adesão e o pagamento do imposto serão de janeiro a abril de 2022.

Criação do Imposto sobre Bens e Serviços – IBS

Entre as principais disposições da Reforma Tributária, temos então a criação do Imposto sobre Bens e Serviços – IBS. Esse tributo viria em substituição a outros nove já existentes (IPI, IOF, PIS, Pasep, Cofins, CIDE-Combustíveis, Salário-Educação, ICMS e ISS).

A proposta vem de encontro ao que já é feito em países desenvolvidos, que contam com impostos sobre valor agregado (IVA). A alíquota do IBS poderá variar de acordo com cada produto e cada serviço, mas deve ser a mesma em todo o território nacional.

Segundo informa o Governo Federal, o IBS:

- terá caráter nacional, sendo assim com alíquota formada pela soma das alíquotas federal, estaduais e municipais; estados e municípios determinam suas alíquotas por lei;

- incidirá sobre base ampla de bens, serviços e direitos, tributando todas as utilidades destinadas ao consumo;

- produção e comercialização terão todas as suas etapas de produção cobradas;

- será do mesmo modo não-cumulativo;

- contará com mecanismo para devolução dos créditos acumulados pelos exportadores;

- será assegurado crédito instantâneo ao imposto pago na aquisição de bens de capital;

- do mesmo modo incidirá em qualquer operação de importação (para consumo final ou como insumo);

- nas operações interestaduais e intermunicipais, pertencerá então ao estado e ao município de destino;

Unificação do PIS/Cofins

A PEC 110 também prevê a criação do chamado “IVA dual”. Sendo assim, segundo a proposta, o governo federal deveria unificar dois tributos de sua competência (PIS e Cofins) na chamada Contribuição Social sobre Operações com Bens e Serviços (CBS). Os estados e municípios, por sua vez, deverão da mesma forma criar um imposto separado, resultado da unificação do ICMS (estadual) e ISS (municipal).

Ocorre que a ideia encontra bastante resistência entre a administração das capitais dos estados. Isso porque, com a crescente digitalização da economia e crescimento do setor de serviços em detrimento da indústria, seria mais vantajoso para esses entes manter a atual configuração na qual arrecadam mais.

O que ainda precisa ser discutido no Senado e Câmara dos Deputados em 2022?

- a nova proposta de Refis, um programa de renegociação de débitos tributários de empresas com descontos nos valores das dívidas.

- mudanças constitucionais, caso da reforma do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), de competência estadual, e do Imposto sobre Serviços (ISS), municipal.

- Imposto de Renda (IR) de pessoas físicas e jurídicas, incluindo dividendos, mecanismo de distribuição de lucros aos acionistas que hoje é isento de impostos;

- Imposto sobre Produtos Industrializados (IPI); e

- Programa de Integração Social (PIS) e Contribuição para Financiamento da Seguridade Social (Cofins), serão reunidos em uma mesma contribuição com alíquota única de 12%. A união dos dois tributos dará origem a Contribuição Social sobre Operações com Bens e Serviços (CBS).

Fique atento e prepare-se para as mudanças tributárias de 2022

Essas são as principais mudanças tributárias de 2022 em um escopo empresarial. Buscar mais informações sobre elas e principalmente sobre as que a sua empresa se enquadra é fundamental para que você possa estar preparado e para que não saia prejudicado.

Se você tiver alguma dúvida ou precisar de ajuda para ficar em dia com suas obrigações fiscais, conte com a expertise de profissionais que podem aconselhar você e mostrar o caminho certo.

E se gostou desse conteúdo, veja mais conteúdos como esses através dos Insights Tributários.

Entre em contato conosco e saiba como podemos auxiliar na gestão da sua empresa!