O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é uma das principais fontes de receita dos estados brasileiros. Este imposto é essencial para a manutenção e investimento em infraestrutura, saúde, educação e muitos outros serviços públicos essenciais. Em 2024, o ICMS sofreu mudanças significativas que podem ter um impacto direto em como você conduz seus negócios. Neste post, discute o recente aumento das taxas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) em dezesseis estados brasileiros e no Distrito Federal para os anos de 2023 e 2024. Este aumento foi revelado pelo Comitê Nacional de Secretários de Fazenda dos Estados e do Distrito Federal (Comsefaz) e foi motivado pela necessidade dos estados se adaptarem e se protegerem diante das mudanças propostas pela Reforma Tributária.

Alíquota interestadual ICMS 2024

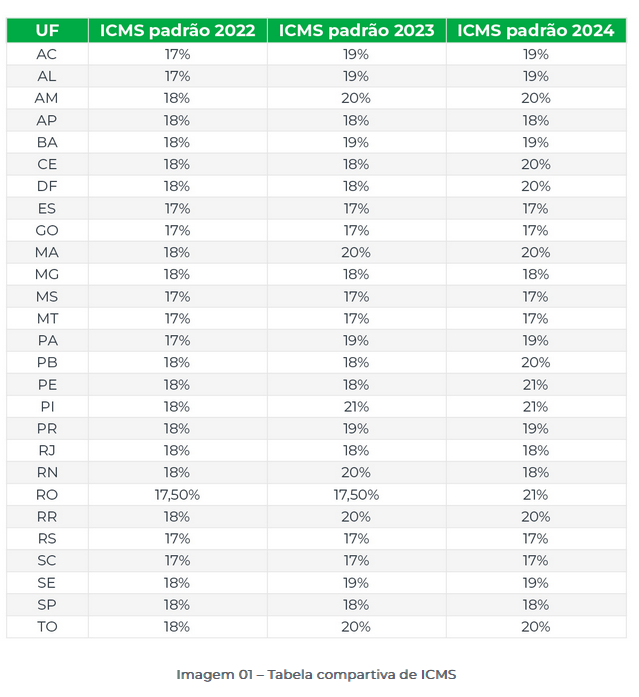

A elevação das alíquotas do ICMS já está em vigor em alguns estados desde este ano e deve se estender até 2024. Doze dos dezesseis estados analisados aumentarão a alíquota em até 3 pontos percentuais em 2023, com a possibilidade de um acréscimo adicional de 3,5 pontos percentuais em 2024. O Piauí lidera o ranking de aumento em 2023, enquanto Rondônia assume essa posição no ano seguinte.

Confira as mudanças nas alíquotas do ICMS em alguns estados:

Como era antes? Alíquota ICMS 2023

Antes das mudanças, o ICMS era cobrado com base na origem do produto ou serviço. Isso significava que o imposto era pago ao estado onde o produto era produzido ou o serviço era prestado. Isso criava uma situação em que alguns estados, especialmente aqueles com maior produção industrial, tinham uma vantagem fiscal significativa sobre outros. Este sistema favorecia especialmente os estados com setores industriais robustos, pois podiam arrecadar mais impostos devido à grande quantidade de produtos fabricados dentro de suas fronteiras.

O que mudou?

Em 2024, a maneira como o ICMS é cobrado foi alterada. Agora, o imposto é pago com base no destino do produto ou serviço, não mais na origem. Isso significa que o imposto é pago ao estado onde o produto é vendido ou o serviço é consumido. Esta mudança fundamental foi feita com a intenção de nivelar o campo de jogo fiscal entre os estados, promovendo uma distribuição mais equitativa de recursos e evitando a guerra fiscal. Esta mudança visa promover uma concorrência mais justa entre os estados e impedir a manipulação das taxas de impostos para atrair indústrias.

Motivos que Levaram ao Aumento do ICMS nos estados

Nos últimos minutos do segundo tempo, o Governo Federal alterou a reforma tributária, invalidando o motivo inicial relacionado à divisão do IBS.

Inicialmente, o governo propôs um método específico para determinar a parcela de cada estado nesse novo modelo, baseando-se na média de arrecadação do ICMS no período de 2024 a 2028, o que incentivou os estados a aumentarem suas taxas para otimizar a arrecadação.

No entanto, o governo revogou essa regra, invalidando o motivo do aumento. Apesar disso, vários estados decidiram manter o aumento, agora tendo que justificar a alteração com outros motivos.

Reforma Tributária na Agenda:

A proposta de Reforma Tributária, aprovada pela Câmara dos Senadores, não foi bem aceita por todos os setores econômicos. A medida visa simplificar o sistema tributário, eliminando a cumulatividade de impostos e unificando cinco impostos em um único modelo chamado [Imposto sobre Valor Agregado (IVA) dual.]

Os impostos federais (Pis, Cofins e IPI) serão incorporados na Contribuição sobre Bens e Serviços (CBS), enquanto os impostos estaduais e municipais (ICMS e ISS) serão unificados no Imposto sobre Bens e Serviços (IBS). A proposta também prevê isenções e alíquotas reduzidas para certos bens e serviços, como medicamentos, educação, saúde, transporte público e produtos agropecuários.

Impacto da Reforma na Decisão dos Estados

O aumento do ICMS é uma estratégia adotada pelos estados para garantir uma maior participação na divisão de recursos entre o sistema de tributação atual e o novo proposto pela Reforma Tributária. A incerteza sobre a aprovação da reforma aumenta a necessidade dos estados em buscar alternativas para manter suas receitas.

Diante das incertezas econômicas e tributárias, os estados brasileiros estão agindo proativamente ao aumentar as alíquotas do ICMS. Esta medida reflete não apenas a necessidade de compensação pelas políticas adotadas anteriormente, mas também uma estratégia de proteção e adaptação aos possíveis impactos da Reforma Tributária. O cenário fiscal do país está em constante evolução, e os estados estão ajustando suas políticas para garantir a estabilidade financeira diante dessas mudanças iminentes.

Como isso afeta o seu negócio?

Para os negócios, essa mudança no ICMS representa um desafio considerável. Agora, as empresas precisam estar cientes de onde seus produtos estão sendo vendidos ou seus serviços estão sendo consumidos. Isso pode exigir um rastreamento mais detalhado de vendas e serviços, bem como um entendimento mais aprofundado das taxas de ICMS em diferentes estados. Esta mudança também pode afetar a competitividade de alguns negócios, especialmente aqueles localizados em estados que anteriormente se beneficiavam de taxas de ICMS mais baixas. As empresas precisarão adaptar suas estratégias de vendas e serviços para refletir esta nova realidade fiscal.

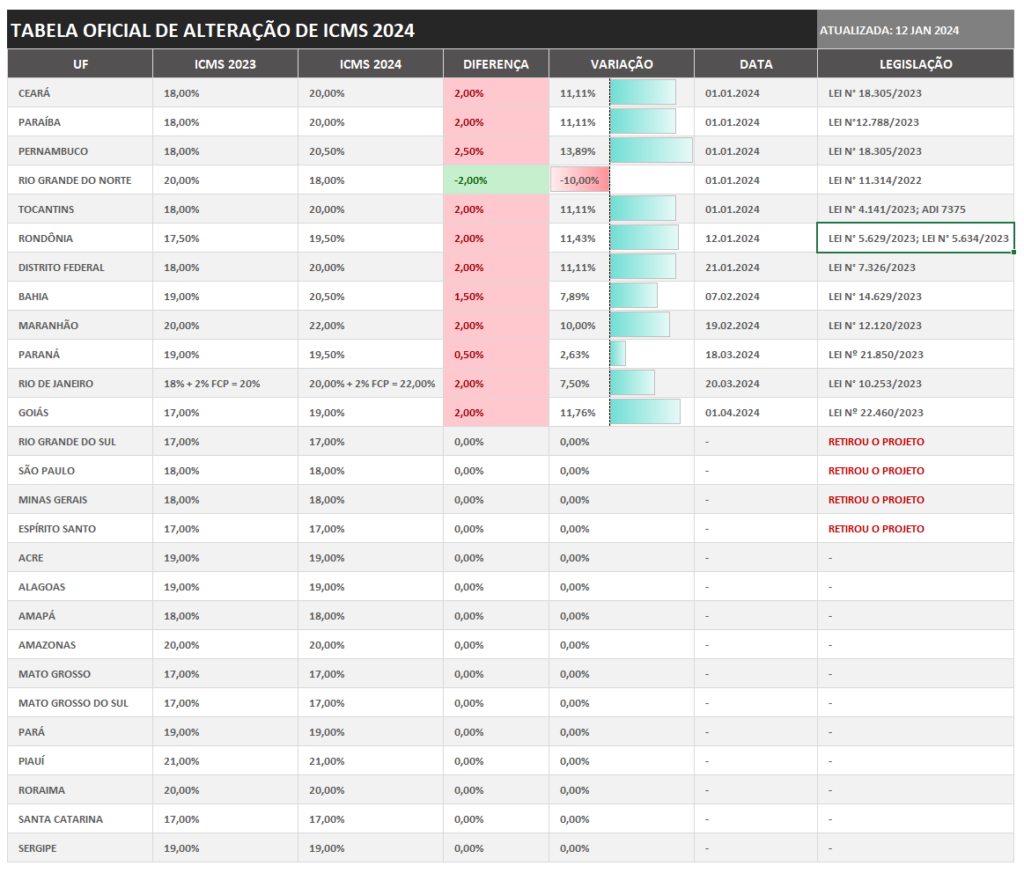

Tabela alíquota ICMS

Janeiro

Em janeiro, sete estados apresentaram alterações em suas alíquotas:

- Alíquota de ICMS Ceará: De 18% para 20% em 01.01.2024 (Lei nº 18.305/2023);

- Alíquota de ICMS Paraíba: De 18% para 20% em 01.01.2024 (Lei nº 12.788/2023);

- Alíquota de ICMS Pernambuco: De 18% para 20,5% em 01.01.2024 (Lei nº 18.305/2023);

- Alíquota de ICMS Rio Grande do Norte: De 20% para 18% em 01.01.2024 (Lei nº 11.314/2022);

- Alíquota de ICMS Tocantins: De 18% para 20% em 01.01.2024 (Lei nº 4.141/2023; ADI 7375).

- Alíquota de ICMS Rondônia: De 17,5% para 19,5% em 12.01.2024 (Lei nº 5.629/2023; Lei nº 5.634/2023);

- Alíquota de ICMS Distrito Federal: De 18% para 20% em 21.01.2024 (Lei nº 7.326/2023);

Fevereiro

No mês de fevereiro, dois estados realizaram ajustes em suas alíquotas:

- Alíquota de ICMS Bahia: De 19% para 20,5% em 07.02.2024 (Lei nº 14.629/2023);

- Alíquota de ICMS Maranhão: De 20% para 22% em 19.02.2024 (Lei nº 12.120/2023);

Março

Em março, dois estados fizeram modificações em suas alíquotas:

- Alíquota de ICMS Paraná: De 19% para 19,5% em 18.03.2024 (Lei 21.850/2023).

- Alíquota de ICMS Rio de Janeiro: De 20% para 22% em 20.03.2024 (Lei 10.253/2023).

Abril

No mês de abril, houve alteração em um estado:

- Alíquota de ICMS Goiás: De 17% para 19% em 01.04.2024 (Lei 22.460/2023).

Estados que planejavam elevar as alíquotas, mas mudaram de idéia

Outros quatro estados, que inicialmente planejavam aumentar suas alíquotas de ICMS, optaram por não seguir adiante com essa decisão. Confira a seguir:

- Rio Grande do Sul: Planejava elevar a alíquota de 17% para 19,5%, no entanto, essa proposta não foi implementada, mantendo então a alíquota do RS em 17%.

- São Paulo: Planejava elevar a alíquota de 18% para 19,5%, no entanto, essa proposta não foi implementada, mantendo então a alíquota de SP em 18%.

- Minas Gerais: Planejava elevar a alíquota de 18% para 19,5%, no entanto, essa proposta não foi implementada, mantendo então a alíquota de MG em 18%.

- Espírito Santo: A proposta de elevar a alíquota para 19,5% foi inicialmente aprovada, porém o estado decidiu rever a decisão e manterá a alíquota atual de 17% em 2024.

Para simplificar o entendimento, disponibilizamos uma apresentação completa em Excel, explicando detalhadamente todas as mudanças que ocorrerão ao longo de 2024.

Redução de Alíquota de ICMS em 2024

O Rio Grande do Norte se destaca como o único estado que optou por reduzir sua alíquota de ICMS, ao contrário dos demais que realizaram aumentos. A alíquota de ICMS do RN, anteriormente em 20%, foi ajustada para 18%, conforme estabelecido pela Lei nº 11.314/2022, que entrou em vigor em 01 de Janeiro de 2024.

Estas informações são importantes para gestores, empresários e consumidores, que devem estar atentos às mudanças fiscais para planejar adequadamente suas atividades e orçamentos.

Você pode gostar de ler: Tributação de investimentos no exterior 2024

Conclusão

As mudanças no ICMS em 2024 representam um importante ponto de atenção para os negócios. A transição do imposto de origem para imposto de destino pode exigir ajustes significativos nas estratégias de vendas e serviços das empresas, bem como uma compreensão mais profunda das taxas de impostos em diferentes estados. É crucial para as empresas entenderem essas mudanças e se adaptarem para garantir a conformidade fiscal e manter a competitividade no mercado. Além disso, as empresas devem buscar aconselhamento profissional para entender totalmente o impacto dessas mudanças em suas operações e planejar adequadamente para o futuro.