- o que é cst?

- Onde fica o CST na nota fiscal?

- Como saber o CST do meu produto?

- Tabela de CST completa por origem da mercadoria

- CÓDIGO DA SITUAÇÃO TRIBUTÁRIA REFERENTE AO IMPOSTO PIS E COFINS (CST PIS E COFINS)

- CÓDIGO DA SITUAÇÃO TRIBUTÁRIA REFERENTE AO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS (CST IPI):

- CÓDIGO DA SITUAÇÃO TRIBUTÁRIA DE EQUIVALÊNCIA CST X CSOSN-CRT

- Diferenças entre os CSOSN 101/102, 400 e 900

- Como saber o CST de um produto pelo NCM?

- Quando se utiliza a CST?

- Para que serve o CST?

É importante compreender o CST (Código de Situação Tributária) como um meio essencial para a emissão de notas fiscais e demais documentos para as obrigações fiscais.

o que é cst?

CST (o Código de Situação Tributária) é um classificador que determina a incidência do ICMS sobre um produto ou serviço. Ele serve para orientar os contribuintes no processo de comercialização de mercadorias e auxiliar as entidades federativas no processo de fiscalização tributária.

O CST é composto por três dígitos numéricos e cada um deles representa uma informação específica sobre a tributação do produto ou serviço. O primeiro dígito indica o regime tributário, o segundo dígito indica a origem da mercadoria e o terceiro dígito indica a tributação do ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Existem diversas situações tributárias que podem ser identificadas através do CST. Alguns exemplos são:

- Tributação integral (ICMS com substituição tributária)

- Tributação integral (ICMS sem substituição tributária)

- Isenção do ICMS

- Não incidência do ICMS

- Diferimento do ICMS

- Suspensão do ICMS

Cada uma dessas situações pode ser identificada por um código específico de CST. É importante ressaltar que o CST pode variar de acordo com a legislação vigente e com as particularidades de cada produto ou serviço.

A utilização correta do CST é fundamental para garantir a conformidade fiscal das empresas e evitar problemas com a Receita Federal. Além disso, a utilização do CST também é importante para que os clientes possam saber qual a tributação que incide sobre os produtos ou serviços que estão adquirindo.

O Código de Situação Tributária (CST ICMS) indica a origem de um produto (Nacional ou Estrangeira) a tributação do ICMS que incide sobre ele e a classificação que estará presente na Nota Fiscal.

Ele foi criado pelo Ajuste SINIEF 03/94 e desde então é obrigatório, já que facilita a identificação e origem de circulação dos produtos.

O código CST ICMS é necessário também para a transmissão de diversos documentos fiscais eletrônicos como:

- Nota Fiscal Eletrônica para empresas (NFe);

- Nota Fiscal Eletrônica de Produtor Rural;

- Conhecimento de Transporte (CTe).

Ele é composto por 3 dígitos, no formato ABB, onde:

- o dígito A indica a origem da mercadoria conforme a Tabela A;

- e os dígitos BB indicam a sua forma de tributação, conforme a Tabela B.

Cada tabela está disponível abaixo, para você poder consultar e identificar o código de cada produto.

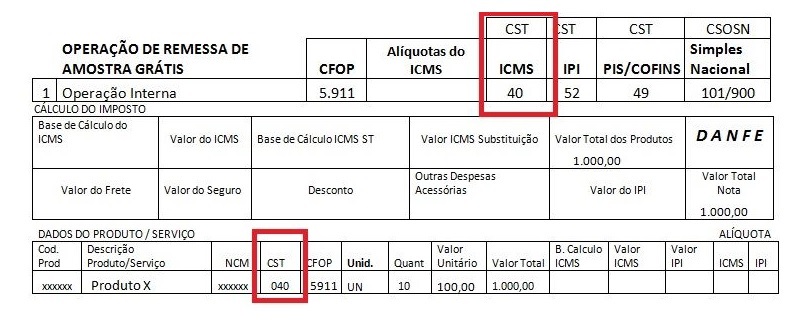

Onde fica o CST na nota fiscal?

Com tantas informações em uma nota fiscal, é comum ficar confuso com algum dado novo para a contabilidade, como o CST.

Por isso, atente-se na hora de procurar pelo código no documento!

Leia também: Conheça o aumento das alíquotas de ICMS para 2023 em alguns estados

Como saber o CST do meu produto?

Como informamos acima, o Código de Situação Tributária é composto por três dígitos, que determinam a origem da mercadoria e a tributação pelo ICMS.

Na hora de descobrir o CST do seu produto, use como auxílio as tabelas que relacionam a origem dessa mercadoria e o tipo da tributação.

Listamos abaixo as tabelas completas para você consultar sempre que quiser; confira:

Tabela A CST

A Tabela A representa a origem da mercadoria, seja nacional ou internacional.

Ela é composta pela seguinte formação:

| Código | Origem da Mercadoria |

|---|---|

| 0 | Mercadoria Nacional |

| 1 | Mercadoria estrangeira – adquirida por importação |

| 2 | Mercadoria estrangeira – adquirida no mercado interno |

Tabela B CST

A Tabela B, por sua vez, indica o formato de tributação para os produtos identificados, se possui redução da base de cálculo ou se é isento de impostos, por exemplo.

Ela é composta pela formação abaixo:

| Código | Tributação do ICMS |

|---|---|

| 00 | Tributada integralmente |

| 10 | Tributada e com cobrança do ICMS por substituição tributária |

| 20 | Com redução de base de cálculo |

| 30 | Isenta ou não tributada e com cobrança do ICMS por substituição tributária |

| 40 | Isenta |

| 41 | Não tributada |

| 50 | Suspensão |

| 51 | Diferimento |

| 60 | ICMS cobrado anteriormente por substituição tributária |

| 70 | Com redução de base de cálculo e cobrança do ICMS por substituição tributária |

| 90 | Outras |

Tabela de CST completa por origem da mercadoria

De maneira completa, relacionando a tributação ICMS e a origem da mercadoria, a tabela de CST se organiza da seguinte maneira:

| Tributação do ICMS | Nacional | Estrangeira importada | Estrangeira no mercado interno |

|---|---|---|---|

| Tributada integralmente | 000 | CST 100 | CST 200 |

| Tributada e com cobrança do ICMS por substituição tributária | CST 010 | CST 110 | CST 210 |

| Com redução de base de cálculo | CST 020 | CST 120 | CST 220 |

| Isenta ou não tributada e com cobrança do ICMS por substituição tributária | CST 030 | CST 130 | CST 230 |

| Isenta | CST 040 | CST 140 | CST 240 |

| Não tributada | CST 041 | CST 141 | CST 241 |

| Suspensão | CST 050 | CST 150 | CST 250 |

| Diferimento | CST 051 | CST 151 | CST 251 |

| ICMS cobrado anteriormente por substituição tributária | CST 060 | CST 160 | CST 260 |

| Com redução de base de cálculo e cobrança do ICMS por substituição tributária | CST 070 | CST 170 | CST 270 |

| Outras | CST 090 | CST 190 | CST 290 |

Além dessas tabelas, outro apanhado de informações que pode ajudar a descobrir o CST do produto são:

CÓDIGO DA SITUAÇÃO TRIBUTÁRIA REFERENTE AO IMPOSTO PIS E COFINS (CST PIS E COFINS)

| CÓDIGO | DESCRIÇÃO |

|---|---|

| CST 01 | Operação Tributável com Alíquota Básica |

| CST 02 | Operação Tributável com Alíquota Diferenciada |

| CST 03 | Operação Tributável com Alíquota por Unidade de Medida de Produto |

| CST 04 | Operação Tributável Monofásica – Revenda a Alíquota Zero |

| CST 05 | Operação Tributável por Substituição Tributária |

| CST 06 | Operação Tributável a Alíquota Zero |

| CST 07 | Operação Isenta da Contribuição |

| CST 08 | Operação sem Incidência da Contribuição |

| CST 09 | Operação com Suspensão da Contribuição |

| CST 049 | Outras Operações de Saída |

| CST 050 | Operação com Direito a Crédito – Vinculado Exclusivamente a Receita Tributada no Mercado Interno |

| CST 051 | Operação com Direito a Crédito – Vinculado Exclusivamente a Receita Não Tributada no Mercado Interno |

| CST 052 | Operação com Direito a Crédito – Vinculado Exclusivamente a Receita de Exportação |

| CST 053 | Operação com Direito a Crédito – Vinculado a Receitas Tributadas e Não-Tributadas no Mercado Interno |

| CST 054 | Operação com Direito a Crédito – Vinculado a Receitas Tributadas no Mercado Interno e de Exportação |

| CST 055 | Operação com Direito a Crédito – Vinculado a Receitas Não-Tributadas no Mercado Interno e de Exportação |

| CST 056 | Operação com Direito a Crédito – Vinculado a Receitas Tributadas e Não-Tributadas no Mercado Interno, e de Exportação |

| CST 060 | Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita Tributada no Mercado Interno |

| CST 061 | Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita Não-Tributada no Mercado Interno |

| CST 062 | Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita de Exportação |

| CST 063 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno |

| CST 064 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas no Mercado Interno e de Exportação |

| CST 065 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação |

| CST 066 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno, e de Exportação |

| CST 067 | Crédito Presumido – Outras Operações |

| CST 070 | Operação de Aquisição sem Direito a Crédito |

| CST 071 | Operação de Aquisição com Isenção |

| CST 072 | Operação de Aquisição com Suspensão |

| CST 073 | Operação de Aquisição a Alíquota Zero |

| CST 074 | Operação de Aquisição sem Incidência da Contribuição |

| CST 075 | Operação de Aquisição por Substituição Tributária |

| CST 098 | Outras Operações de Entrada |

| CST 099 | Outras Operações |

CÓDIGO DA SITUAÇÃO TRIBUTÁRIA REFERENTE AO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS (CST IPI):

| CÓDIGO | DESCRIÇÃO |

|---|---|

| 0 | Entrada com Recuperação de Crédito |

| 01 | Entrada Tributável com Alíquota Zero |

| 02 | Entrada Isenta |

| 3 | Entrada Não-Tributada |

| 4 | Entrada Imune |

| 5 | Entrada com Suspensão |

| 49 | Outras Entradas |

| 50 | Saída Tributada |

| 51 | Saída Tributável com Alíquota Zero |

| 52 | Saída Isenta |

| 53 | Saída Não-Tributada |

| 54 | Saída Imune |

| 55 | Saída com Suspensão |

| 99 | Outras Saídas |

CÓDIGO DA SITUAÇÃO TRIBUTÁRIA DE EQUIVALÊNCIA CST X CSOSN-CRT

| CSOSN | CST |

| Os códigos de CST, precisam ser analisados caso a caso. Há produtos que são isentos, imunes ou não tributados de ICMS dentro do DAS (Declaração de Arrecadação do Simples Nacional), mas podem ser tributados normalmente no regime RPA (Regime Periódico de Apuração), salvo os que são substituição tributaria que possuem CST específicos. | |

| CSOSN QUE DEVERÁ ESTAR DESTACADO | CST – A SER USADO PELA EMPRESA |

| 101 | 00 – Tributada Integralmente 20 – Com redução de Base de Cálculo 90 – Outras |

| 102 | 00 – Tributada Integralmente 20 – Com redução de Base de Cálculo 90 – Outras |

| 103 | 40 – Isenta 90 – Outras |

| 201 | 10 – Tributada e com cobrança de ICMS de substituição tributária 30 – Isenta ou não tributada e com cobrança do ICMS por substituição tributária 70 – Com redução da Base de Cálculo e cobrança de ICMS 90 – Outras |

| 202 | 10 – Tributada e com cobrança de ICMS de substituição tributária 30 – Isenta ou não tributada e com cobrança do ICMS por substituição tributária 70 – Com redução da Base de Cálculo e cobrança de ICMS 90 – Outras |

| 203 | 10 – Tributada e com cobrança de ICMS de substituição tributária 30 – Isenta ou não tributada e com cobrança do ICMS por substituição tributária 70 – Com redução da Base de Cálculo e cobrança de ICMS 90 – Outras |

| 300 | 40 – Isenta 41 – Não tributada |

| 400 | 40 – Isenta 50 – Suspensão |

| 500 | 60 – ICMS pago anteriormente por substituição tributária |

| 900 | 00 – Tributada Integralmente 20 – Com redução de Base de Cálculo 51 – Diferimento 90 – Outras |

Diferenças entre os CSOSN 101/102, 400 e 900

101/102: Todas as operações que são tributadas.

Exemplos: (CFOP´s) 5.101, 5.102, 5.103, 5.107, 5.124 e 5.125.

400: Para toda operação não sujeito ao recolhimento do Simples, porém que envolve faturamento ou baixa de custos ou estoque, ou seja, saída ou entrada de caixa ou de crédito. São saídas, que não entram dinheiro, mas alteram o resultado contábil (Devolução de compras, Venda de imobilizado, amostra grátis, bonificações).

Exemplos: (CFOP´s) 5.151, 5.152, 5.911, 5.912, 5.914, 5.915, 5.916, 5.201, 5.202, 5.949,

7.101 e 7.102.

500: Codigos usados pelas ME/EPPs de icms cobrado por sub tributaria de contribuintes substituidos

ou por antecipação, classificam -se exclusivamente a operações ou prod suj a sub trib.

Exemplos: (CFOP´s) 5.405, 5.656, 5.667.

900: Para toda operação que não entra como base para recolhimento do Simples, e não tem envolvimento de dinheiro, ou crédito. (Remessas para industrialização por exemplo)

Exemplos: (CFOP´s) 5.901, 5.902 e 5.904.

Como saber o CST de um produto pelo NCM?

Primeiro, vamos contextualizar o que é o NCM?

A Nomenclatura Comum do Mercosul é o código que identifica a categoria dos produtos que fazem parte do Mercado Comum do Sul, que são:

- Brasil;

- Uruguai;

- Paraguai;

- Argentina;

- Venezuela.

O NCM identifica os mais diversos gêneros de produto.

Esse código é composto por 8 dígitos, criando uma classificação padrão para compras e vendas, além de especificar as alíquotas aplicáveis dos tributos sobre os produtos.

É possível acessar a tabela completa de NCM aqui no site da Receita Federal.

Consultando o portal do Sefaz, é possível saber se um produto tem substituição tributária pelo NCM.

Vale a pena verificar e não deixar passar nenhum erro de tributação!

Quando se utiliza a CST?

O Código de Situação Tributária (CST) é utilizado sempre que uma empresa vende um produto e precisa emitir notas fiscais, a fim de identificar a tributação e o cálculo de impostos.

Qualquer empresa optante pelo Regime Normal de Tributação, seja ele Lucro Presumido ou Real, precisa utilizar e dar atenção ao CST.

Para que serve o CST?

O Código CST serve para auxiliar os empreendedores que comercializam mercadorias a identificar qual a tributação e quantidade de impostos que incidem sobre os produtos.

Além disso, permite que os órgãos de fiscalização nacional identifiquem mais facilmente a origem dos produtos que estão sendo comercializados.

Outra função do CST é definir, conforme cada produto, sua maneira de arrecadação do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), um dos mais importantes ao nível nacional. Atrelado ao produto, diferentemente do ITR, por exemplo.

Inclusive, para comprovar o pagamento do ICMS é importante que você saiba sobre o Sintegra.