- Cronograma EFD-REINF 2023

- 1. Prorrogação Reinf 2023: Prazo EFD-REINF

- 2. Prazo para informar os rendimentos relativos a lucros e dividendos.

- 3. Fonte pagadora de serviço sujeito a auto retenção

- 4. Prazo de envio do evento R-4080 para os serviços de comissões e corretagens

- Quando transmitir EFD-Reinf?

- Como transmitir a EFD-Reinf?

- Como pagar os tributos declarados no eSocial e EFD-Reinf?

Receita Federal prorroga prazos e revoga exigências na prestação de informações na EFD-Reinf

A partir de setembro de 2023, a Receita Federal passou a exigir mais informações no preenchimento da EFD-Reinf, e muitos profissionais questionavam acerca prazo curto, principalmente para prestar informações das comissões pagas às administradoras de cartões e da distribuição isenta de lucro.

Depois de muita reclamação acerca do volume de informações exigidos na elaboração da obrigação a partir de setembro de 2023, a Receita Federal prorrogou os prazos para os contribuintes prestarem informações na EFD-Reinf.

A prorrogação veio com a Instrução Normativa nº 2.163/2023 (DOU de 11/10), que altera a Instrução Normativa RFB nº 2.043 de 2021, que dispõe sobre a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais – EFD-Reinf.

Cronograma EFD-REINF 2023

Com a publicação da Instrução Normativa nº 2.163/2023, temos as seguintes novidades:

1. Prorrogação Reinf 2023: Prazo EFD-REINF

O prazo de entrega da EFD-REINF será postergado para o primeiro dia útil após o dia 15 (quinze) quando este cair em dia não útil para fins fiscais.

Exemplo: O prazo de entrega da EFD-REINF da competência 09/2023 deve ser enviada no dia 16/10/2023.

1 – Substituição da DIRF: A Declaração do Imposto sobre a Renda Retido na Fonte – Dirf de que trata a Instrução Normativa RFB nº 1.990, de 2020, será substituída, em relação aos fatos ocorridos a partir de 1º de janeiro de 2024:

I – pelos eventos da série R-4000 da EFD-Reinf;

II – pelo evento S-1210 do Sistema Simplificado de Escrituração Digital de Obrigações Previdenciárias, Trabalhistas e Fiscais – eSocial e pelos demais eventos por ele referenciados; e

III – pelo evento S-2501 do eSocial.

2. Prazo para informar os rendimentos relativos a lucros e dividendos.

O prazo para apresentação das informações de rendimentos relativos a lucros e dividendos, quando isentos de retenção de imposto incidente sobre a renda, fica prorrogado para até o dia 15 (quinze) do segundo mês subsequente ao trimestre correspondente.

O prazo de entrega será postergado para o primeiro dia útil após o dia 15 (quinze) quando este cair em dia não útil para fins fiscais.

Lucros e Dividendos: O prazo para apresentação das informações de rendimentos relativos a lucros e dividendos, quando isentos de retenção de imposto incidente sobre a renda, fica prorrogado para até o dia 15 (quinze) do segundo mês subsequente ao trimestre correspondente (45 dias) , sendo que este prazo será postergado para o primeiro dia útil subsequente ao dia 15 (quinze), quando este cair em dia não útil para fins fiscais. (Art. 6º, §§ 2º e 3º).

Exemplo: Rendimentos relativos a lucros e dividendos distribuídos no 1º trimestre de 2024 devem ser informados até o dia 15 do mês de maio de 2024.

3. Fonte pagadora de serviço sujeito a auto retenção

Empresas que utilizam cartões de crédito e débito passaram a ter uma nova maneira de informar à Receita Federal suas retenções. A mudança foi divulgada por meio da Instrução Normativa RFB nº 2.163, no Diário Oficial da União desta quarta-feira (11). A medida estabelece novas regras na entrega de informações de movimentações em cartões de crédito e débito, Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais – EFD-Reinf de empresas à Receita Federal.

Segundo o contabilista Ernesto Correia, a entrega anterior era realizada também pelo próprio empresariado. Com a mudança, as próprias operadoras de cartão de crédito vão ficar responsáveis por passar as informações.

“As principais alterações são a substituição da DIF para EFD-Reinf, a partir de 1º de janeiro, em relação a alguns fatos geradores. O prazo para entrega da mesma está mudando. A questão das operadoras de cartão de crédito. O empresariado era meio que obrigado a transmitir isso a partir de agora de outubro. Agora somente as operadoras de cartão de crédito vão passar essa informação para a Receita Federal”

A pessoa jurídica que tenha pagado a outras pessoas jurídicas as importâncias referentes a serviços de comissões e corretagens relacionadas na Instrução Normativa SRF nº 153, de 5 de novembro de 1987, fica dispensada de prestar as respectivas informações no evento R-4020

Para exemplificar: A pessoa jurídica que contrata uma administradora de cartão era obrigada a enviar o evento R-4020. Porém, com esta mudança, a empresa está dispensada do envio do evento R-4020.

3- Operadoras de cartão de crédito: (Art. 3º, §§ 3º e 4º)

– R-4080 – PRESTADORA: A pessoa jurídica que receber de outras pessoas jurídicas importâncias a título de comissões e corretagens relacionadas na 1203393671 Instrução Normativa SRF nº 153, de 5 de novembro de 1987, fica obrigada, a partir de 1º de janeiro de 2024, a prestar as respectivas informações de rendimentos e retenções tributárias por meio do evento R-4080 da EFD-Reinf.

– R-4020 CONTRATANTE: A pessoa jurídica que tenha pagado a outras pessoas jurídicas as importâncias às operadoras de cartão de crédito fica dispensada de prestar as respectivas informações à Secretaria Especial da Receita Federal do Brasil.

4. Prazo de envio do evento R-4080 para os serviços de comissões e corretagens

A pessoa jurídica que receber de outras pessoas jurídicas importâncias a título de comissões e corretagens relacionadas na Instrução Normativa SRF nº 153/1987, fica obrigada, a partir de 1º de janeiro de 2024, a prestar as respectivas informações de rendimentos e retenções tributárias por meio do evento R-4080 da EFD-Reinf.

Criada para complementar o Projeto eSocial, a EFD-Reinf tem gerado muitas dúvidas entre os contribuintes, contadores e desenvolvedores de software. Alguns ainda confundem essas duas escriturações, que apesar de serem tecnicamente parecidas, abrangem obrigações acessórias diferentes.

Além disso, acostumados às obrigações acessórias tradicionais, como a GFIP, SEFIP, DIRF, RAIS e CAGED, muitas empresas têm dificuldades em compreender a complexa estrutura de prestação de informações da Reinf.

O que é REINF?

A EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais) é um módulo do Projeto SPED, que contempla obrigações acessórias relativas às contribuições sociais e previdenciárias. Abrange as retenções em serviços prestados, tomados, Imposto de Renda e à receita bruta.

Trata-se de um módulo complementar ao eSocial (Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas), fazendo com que ocorra, gradativamente, substituições de obrigações acessórias, tais como a GFIP, a DIRF, a RAIS e o CAGED.

Por ser muito abrangente, a EFD-Reinf contempla a prestação de informações bem diferentes entre si. De acordo com o Portal Oficial do SPED, destacam-se as relacionadas à:

- Serviços tomados ou prestados mediante cessão de mão de obra ou empreitada, referente retenção de contribuição social previdenciária – Lei 9711/98;

- Retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos efetuados a pessoas físicas e jurídicas;

- Recursos recebidos ou repassados para associação desportiva com equipe de futebol profissional;

- Comercialização da produção e apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

- Empresas que se sujeitam à CPRB – Contribuição Previdenciária sobre a Receita Bruta (cf. Lei 12.546/2011);

- Entidades promotoras de evento que envolvam associação desportiva que mantenha clube de futebol profissional.

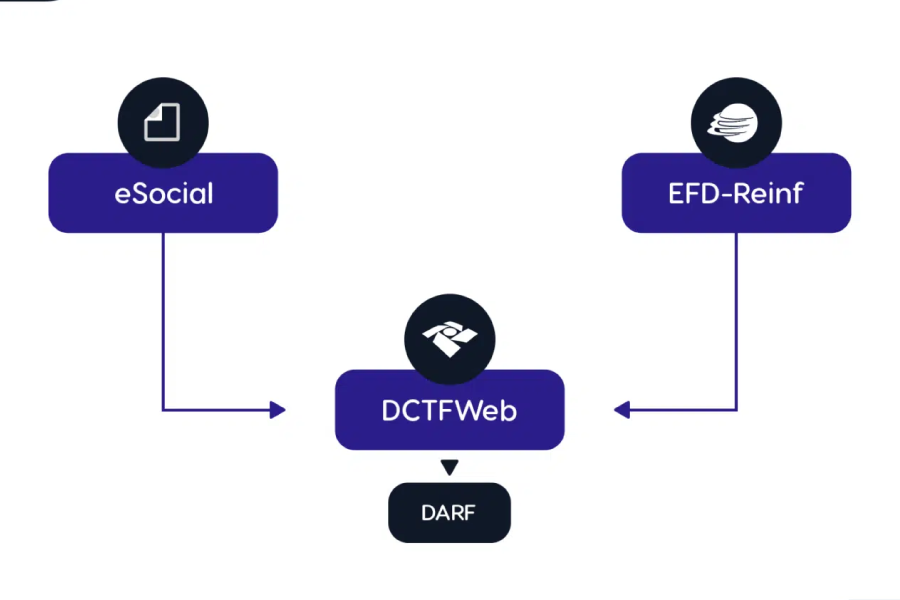

A EFD-Reinf está estruturada por eventos de informações, ou seja, você pode enviar diversos arquivos XML separados para compor a escrituração digital de um determinado período de apuração. Após o envio dos dados, inclusive do fechamento do período e também enviar o fechamento do eSocial, a Declaração de Créditos e Débitos Tributários – DCTFWeb ficará disponível no Portal e-CAC para ser editada, se necessário, e transmitida, liberando o DARF para o pagamento dos tributos.

Veja mais: Manual EFD contribuições: Escrituração fiscal digital (EFD)

Quando transmitir EFD-Reinf?

A EFD-Reinf, assim como outras obrigações acessórias, deve ser enviada sempre até o dia 15 do mês subsequente. Os eventos devem conter as informações do primeiro ao último dia daquele mês.

Para as empresas promotoras de espetáculos desportivos, existem regras específicas. Estas devem enviar sua escrituração relacionada ao evento em até 2 dias úteis após a realização do mesmo.

Caso o contribuinte atrase o envio da EFD-Reinf ou mande informações incompletas, existem penalizações e multas específicas.

Para os casos em que o contribuinte não tenha fatos a serem informados no período de apuração, ficam dispensados de enviar quaisquer eventos da EFD-Reinf relativos ao respectivo período. (art. 4º da IN RFB nº 2043/2021).

Como transmitir a EFD-Reinf?

Atualmente existem dois formatos para transmitir a EFD-Reinf: via web services e através do Portal EFD-Reinf Web, localizado no e-CAC. A autenticação pode ocorrer por meio de um certificado digital, com o Gov.br, procuração eletrônica e código de acesso gerado pelo Portal.

A autenticação via web services é realizada exclusivamente por meio de certificado digital emitido por autoridade certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP Brasil, que deve pertencer à série “A”. O certificado digital será exigido em dois momentos: Transmissão dos dados e na Assinatura de documentos.

A autenticação do acesso ao Portal EFD-Reinf Web, localizado no e-CAC é feita por meio do Gov.br ou, alternativamente e em casos específicos (MEIs), por meio de código de acesso.

Já a autenticação através de procuração eletrônica vale para o ambiente de produção restrita e para o ambiente de produção. Para utilização da EFD-Reinf por procuração, é necessário cadastrar a procuração no perfil “EFD-Reinf-Geral”.

Se você precisa implantar a EFD-Reinf na sua empresa, existem centenas de opções de softwares no mercado. Pesquise e encontre o sistema ideal para o seu negócio, junto ao seu escritório de contabilidade.

Como pagar os tributos declarados no eSocial e EFD-Reinf?

Em complemento ao eSocial e à EFD-Reinf, a Receita Federal criou a DCTFWeb (Declaração de Débitos e Créditos Tributários e Federais Web).

A DCTFWeb permite que o contribuinte confesse os créditos e débitos, a partir das apurações prestadas através do eSocial e da EFD-Reinf. Em seguida, a plataforma consolida todas essas informações e gera a DARF para pagamento dos tributos.

Conforme o Art. 2º Instrução Normativa RFB nº 2.163, de 10 de outubro de 2023, as novas normas entram em vigor na data de sua publicação no Diário Oficial da União.

A Instrução Normativa RFB nº 2.163, de 10 de outubro de 2023, publicada D.O.U de 11/10/2023, através de seu art. 1º, introduziu novas regras de envio dos eventos da série R-4000 na EFD-REINF, alterando a Instrução Normativa RFB nº 2.043, de 12 de agosto de 2021, que dispõe sobre a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais – EFD-Reinf.

Fonte: DOU de 11/10/2023, seção 1, página 50).