- 1. O que é EFD ou o que é EFD Contribuições?

- 2. Quem está obrigado a EFD Contribuições?

- 3. Quem não é obrigado a entregar o EFD Contribuições?

- 4. Qual é o modo correto de preencher e transmitir o EFD?

- 5. EDFD contribuições prazo, atente-se para as datas corretas da entrega do arquivo!

- 6. Blocos da EFD Contribuições

- Principais erros na entrega da EFD-Contribuições e como não os cometer

- Como retificar EFD contribuições?

A EFD Contribuições é um arquivo gerado pelas pessoas jurídicas de direito privado para escriturar as contribuições do PIS/PASEP e da COFINS, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações das receitas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não cumulatividade. Nesse manual do EFD contribuições, vamos explanar a estrutura e os principais pontos de atenção dessa declaração para não cometer erros comuns que acontecem no fechamento mensal do PIS e COFINS. Continue a leitura.

1. O que é EFD ou o que é EFD Contribuições?

A EFD Contribuições é um arquivo gerado pelas pessoas jurídicas de direito privado para escriturar as contribuições do PIS/PASEP e da COFINS, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações das receitas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não cumulatividade.

Ela também contempla a escrituração da Contribuição Previdenciária sobre a Receita Bruta, incidente nos setores de comércio, serviços e indústrias, no auferimento de receitas referentes aos CNAE, atividades, serviços e produtos (NCM) nela relacionados.

A EFD Contribuições é um dos pilares do projeto do SPED – Sistema Público de Escrituração Digital – Decreto nº 6.022, de 22 de janeiro de 2007). A EFD foi instituída pelo Ajuste SINIEF n° 2, de 3 de abril de 2009 e constitui-se num conjunto de informações lançadas em arquivo digital composto de diversos tipos de registros de interesse dos fiscos municipais, estaduais e federal, bem como no registro e apuração de impostos referentes às operações e prestações praticadas pelo contribuinte em cada esfera de competência tributária. Esse sistema é que apura os valores referentes aos impostos do PIS e COFINS. Os contribuintes sujeitos a entrega são os com regime de apuração cumulativo (Lucro Presumido) e o regime não cumulativo (Lucro Real).

A EFD é composta por diversos blocos, que agrupam informações específicas de acordo com a natureza das transações. Cada bloco da EFD abrange informações como a escrituração dos livros fiscais, o registro de documentos fiscais emitidos e recebidos, os lançamentos contábeis, as apurações de impostos e contribuições, entre outros.

Os contribuintes ficam responsáveis pelo envio das informações dos documentos fiscais e contábeis que formam a composição mensal dos valores devidos do PIS e COFINS: as despesas, as receitas, os encargos e as aquisições passíveis de créditos referente ao regime não cumulativo.

Com a utilização da EFD, a empresa reduz a burocracia e simplifica o processo de envio das informações fiscais e contábeis, eliminando a necessidade de apresentação de documentos físicos.

Além disso, a EFD aumenta a precisão e confiabilidade dos dados, pois o arquivo é gerado de forma eletrônica e segue um padrão estabelecido pela legislação fiscal. Isso facilita a auditoria e a fiscalização por parte dos órgãos competentes, garantindo a transparência e a conformidade fiscal das empresas.

A EFD também contribui para a melhoria da gestão empresarial, fornecendo informações relevantes para a análise de desempenho, planejamento tributário e tomada de decisões estratégicas.

Tela sistema

2. Quem está obrigado a EFD Contribuições?

Estão obrigadas todas as pessoas jurídicas sujeitas à apuração das referidas contribuições sociais, incidentes sobre o faturamento e a receita, nos regimes não cumulativo e cumulativo.

Isso inclui empresas do regime de apuração não cumulativa, empresas do regime de apuração cumulativa com faturamento superior a determinado valor estabelecido pela legislação e empresas do regime de lucro presumido ou Simples Nacional com faturamento superior a esse mesmo valor.

3. Quem não é obrigado a entregar o EFD Contribuições?

Estão dispensados de apresentação da EFD-Contribuições:

I – As ME e as EPP enquadradas no Simples Nacional, relativamente aos períodos abrangidos por esse Regime;

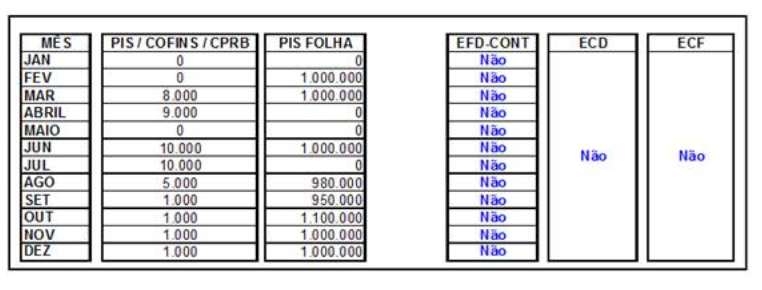

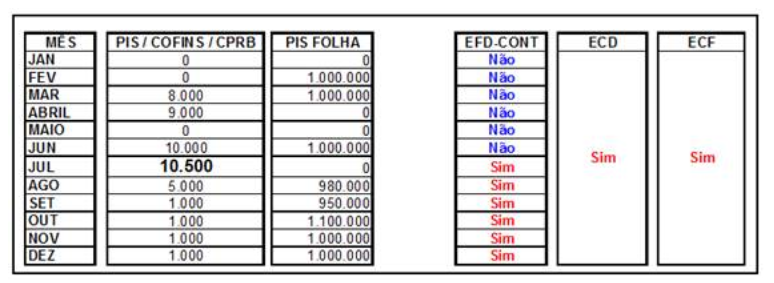

II – As pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais da Contribuição para o PIS/Pasep (sobre a receita), da Cofins e da CPRB seja igual ou inferior a R$ 10.000,00 (dez mil reais).

As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD Contribuições a partir do mês em que o limite fixado no inciso II do caput for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao(s) mês(es) seguinte(s) do ano-calendário em curso;

Importante ressaltar que não deve ser considerado no cálculo do limite de R$ 10.000,00 mensais, acima referido, nenhum valor referente ao PIS sobre a Folha. Ou seja, só devem ser considerados no limite de R$ 10.000,00 mensais, as contribuições que incidem sobre as receitas, quais sejam: O PIS/Pasep e a Cofins, nos regimes cumulativos e/ou não cumulativos, e a CPRB.

III – as pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição;

IV – os órgãos públicos;

V – as autarquias e as fundações públicas; e

VI – as pessoas jurídicas ainda não inscritas no Cadastro Nacional da Pessoa Jurídica (CNPJ), desde o mês em que foram registrados seus atos constitutivos até o mês anterior àquele em que foi efetivada a inscrição.

Efd contribuições sem movimento

Conforme artigo 5°, § 7°, da Instrução Normativa RFB n° 1.252/2012, a pessoa jurídica sujeita à tributação do Imposto sobre a Renda com base no Lucro Real ou Presumido ficará dispensada da apresentação da EFD-Contribuições em relação aos correspondentes meses do ano-calendário, em que:

– não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, inclusive no caso de isenção, não incidência, suspensão ou alíquota zero;

– não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da Cofins, inclusive referentes a operações de importação.

4. Qual é o modo correto de preencher e transmitir o EFD?

O preenchimento da declaração é realizado no PVA (Programa Validador e Assinador) e o download do programa pode ser realizado na página eletrônica do Sped.

O PVA (programa validador) realiza a análise estrutural do preenchimento, ou seja, dos campos do arquivo. Contudo, o programa não realiza a verificação das informações apresentadas, conforme previsto na legislação tributária. Sendo assim, alíquotas, base de cálculo, redução, isenção, entre outras situações de interesse do fisco e previstas na legislação são de responsabilidade do declarante.

Após a validação, o arquivo deve ser assinado com certificado digital e transmitido eletronicamente. Não é necessário a impressão e autenticação dos livros fiscais, pois a assinatura com o certificado digital, conforme os requisitos necessários dispostos no manual, garante a validade jurídica da declaração.

Além disso, os documentos fiscais que constam no arquivo, a declaração e o recibo de entrega, deverão ser armazenados pelo prazo de 05 anos, de acordo com a legislação.

Ressalta-se ainda que o fisco federal e as secretarias estaduais possuem mecanismos que permitem realizar validações eletrônicas através do cruzamento dos dados entre as declarações e os demais módulos do Sped, com a possibilidade de identificar se houve erros ou omissões nos arquivos apresentados.

4.1 – O que deve ser informado no EFD-Contribuições?

Na elaboração do EFD Contribuições são informadas todas as receitas financeiras, receitas operacionais e não operacionais, custos, despesas, encargos incorridos, aquisições geradoras de créditos aquelas passíveis do regime não cumulativo e os ajustes se assim previstos, como: devoluções e estornos de vendas, entre todas as informações pertencentes a apuração do PIS e COFINS mensal.

O uso do PVA (programa validador) servirá para o contribuinte averiguar as informações antes da entrega ao fisco, uma vez que se houver estruturas em desacordo com o arquivo digital, o mesmo dará advertências e rejeições.

O programa validador não serve em nenhum momento para validar operações corretas, apenas aparecerão rejeições caso algum valor não esteja correlacionado com as informações presentes no arquivo.

Dentro do validador é permitido editar, escriturar, excluir e efetuar nova apuração.

Atenção neste último, pois o PVA vai substituir os valores existentes no arquivo digital, incluindo novas informações, restaurando e fazendo a entrega.

Sua periodicidade é mensal, e o arquivo deve ser transmitido após sua validação e assinatura digital até o 10º dia útil do segundo mês subsequente ao de referência da escrituração.

Caso tenha dúvidas com os dias, utilize a agenda tributária, disponível mensalmente no site da Receita Federal do Brasil.

5. EDFD contribuições prazo, atente-se para as datas corretas da entrega do arquivo!

O prazo de entrega da EFD-Contribuições varia de acordo com o período de apuração e o tipo de empresa. Em 2023, para empresas do regime não cumulativo, o prazo é até o 10º dia útil do 2º mês subsequente ao período de apuração.

Já para empresas do regime cumulativo e do lucro presumido, o prazo é até o 15º dia útil do 2º mês subsequente ao período de apuração. A periodicidade de apresentação do arquivo é mensal, devendo ser transmitido até o 10º (décimo) dia útil do segundo mês subsequente ao de referência da escrituração.

O arquivo digital ainda será gerado de forma centralizada pelo estabelecimento matriz da pessoa jurídica, segundo o art. 15, da Lei nº 9.779/1999. Há uma exceção à regra do arquivo único, quando recai em relação às SCP, cujos arquivos devem ser gerados de forma individualizada e em separado, das operações próprias da PJ sócia ostensiva.

O leiaute da EFD EFD-Contribuições permite que sejam informados, através do registro 0140, os diversos estabelecimentos da PJ em que tenham ocorrido operações geradoras de crédito ou auferimento de receitas. Os blocos referentes aos registros de documentos fiscais e outras operações (blocos A, C, D e F) contém registros que identificam os estabelecimentos emissores dos documentos fiscais ou aqueles que realizaram operações com direito a crédito: A010, C010, D010 e F010.

6. Blocos da EFD Contribuições

Uma das características do arquivo é que ele tem formato TXT – tipo de arquivo de texto que não apresenta formatação – e é estruturado em blocos com registros de abertura e encerramento, conforme listado abaixo:

| BLOCO 0 | Abertura, Identificação e Referências |

| BLOCO B | Escrituração e Apuração do ISS (Exclusivo para contribuintes do Distrito Federal) |

| BLOCO C | Documentos Fiscais I – Mercadorias (ICMS/IPI) |

| BLOCO D | Documentos Fiscais II (Serviços ICMS) |

| BLOCO E | Apuração do ICMS e IPI |

| BLOCO G | Controle do Crédito de ICMS Ativo Permanente – CIAP |

| BLOCO H | Inventário Físico |

| BLOCO K | Controle da Produção e do Estoque |

| BLOCO 1 | Outras Informações |

| BLOCO 9 | Controle e Encerramento do Arquivo Digital |

O arquivo digital do contribuinte deverá ser composto por alguns blocos para composição dos valores da apuração do PIS e COFINS. Os blocos da EFD-Contribuições são:

- Bloco 0 — Abertura, Identificação e Referências

- Bloco A — Documentos Fiscais – Serviços (ISS)

- Bloco C — Documentos Fiscais I – Mercadorias (ICMS/IPI)

- Bloco D — Documentos Fiscais II – Serviços (ICMS)

- Bloco F — Demais Documentos e Operações

- Bloco I — Operações das Instituições Financeiras e Assemelhadas, Seguradoras, Entidades de Previdência Privada e Operadoras de Planos de Assistência à Saúde

- Bloco M — Apuração da Contribuição e Crédito de PIS/PASEP e da COFINS

- Bloco P — Apuração da Contribuição Previdenciária sobre a Receita Bruta

- Bloco 1 — Complemento da Escrituração – Controle de Saldos de Créditos e de Retenções, Operações Extemporâneas e Outras Informações

- Bloco 9 — Controle e Encerramento do Arquivo Digital

Principais erros na entrega da EFD-Contribuições e como não os cometer

Informações incorretas sobre as receitas financeiras: Apesar de parecer óbvio, muitas companhias não pontuam corretamente todas as receitas financeiras, por isso, tenha atenção ao preenchimento correto no Registro F100. Lembrando que todas as operações devem ser mencionadas, sejam elas provenientes de incidência ou não das contribuições sociais. Além disto, deve-se informar no documento as aquisições, despesas e encargos, com direito à apuração de créditos das contribuições sociais.

Preenchimento errado na base cálculo e alíquota do PIS e COFINS: Os erros relacionados ao preenchimento dessas informações na EFD-Contribuições ainda são recorrentes. Vale lembrar que, esses campos não são obrigatórios, devendo apenas informar os CSTs (Código de Situação Tributária) representativos de operação geradora de contribuição social ou de crédito.

Ocultação de valores retidos na fonte: Os valores retidos na fonte devem ser comunicados adequadamente dentro do período ocorrido, sendo inseridos no Registro F600. É necessário também utilizar os registros 1300 (PIS) e 1700 (COFINS) para o controle de possíveis saldos de retenção na fonte.

Registro de notas canceladas: Muitas empresas ainda cometem o erro de incluir documentos fiscais que não são referentes as operações geradoras de receitas ou créditos de PIS/Pasep e de COFINS na EFD Contribuições. Contudo, apesar de claro esse item, é preciso reforçar que as notas fiscais eletrônicas não devem ser registradas nesse documento.

Envio de documentos fiscais desnecessários: A EFD-Contribuições exige apenas o envio de documentos fiscais que estejam relacionados as operações geradoras de receita, sendo CST 50 a 56 (créditos básicos) e CST 60 a 66 (créditos presumidos). Desta forma, é desnecessário qualquer envio decorrente de outras operações.

Além destes erros, existem mais falhas cometidas como: escrituração incorreta do Registro F200, falta de detalhamento das receitas ou créditos, entrega de EFD-Contribuições sem movimentação, entre outros.

Erro 0900 Efd contribuições

Com base na data atual a escrituração passou a data limite de entrada o mesmo critério 0900 deve ser preenchido’.

- Causa:

Esse erro geralmente ocorre quando deve conter o registro 0900 no arquivo porém a opção ‘[x] Gerar o registro 0900 – Composição das Receitas do Período’ não está marcada nos Outros Dados da EFD-Contribuições.

- Solução:

No sistema avalie se deve conter lançamentos de Composição das Receitas do Período para o registro 0900, de Processo Referenciado – Ação Judicial (1010) e Detalhamento das Contribuições (1011). Caso sim, e possua dúvidas de como lançar essas notas, acesse a Solução Relacionada desta solução. Após:

1 – Acesse o menu RELATÓRIOS, submenu INFORMATIVOS, submenu FEDERAIS, e clique em EFD CONTRIBUIÇÕES;

2 – Informe o período no qual deseja gerar o arquivo e o caminho da pasta onde deve ser salvo o arquivo;

3 – Clique no botão [Outros dados…], e na guia OPÇÕES selecione a opção ‘[x] Gerar o registro 0900 – Composição das Receitas do Período’;

4 – Clique no botão [OK] para salvar as informações, e clique em [OK] novamente para gerar o arquivo e valide o mesmo.

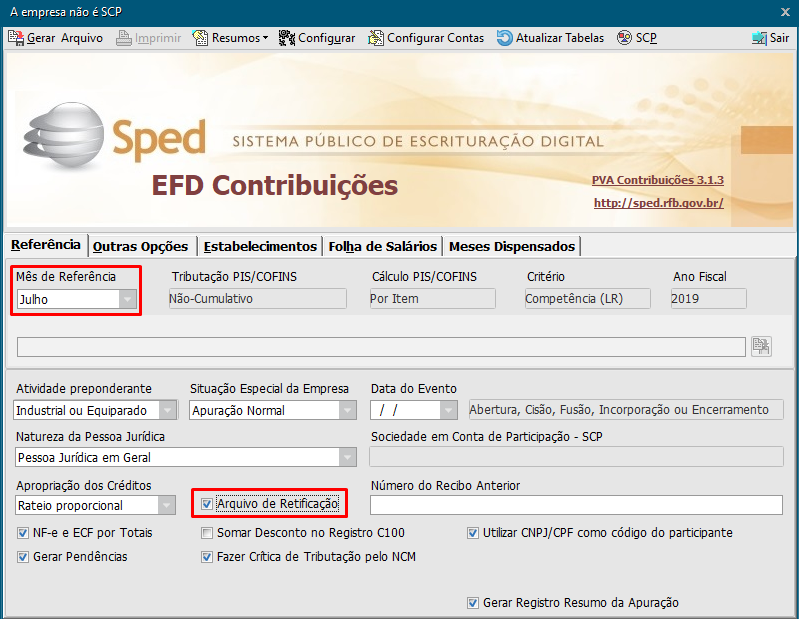

Como retificar EFD contribuições?

Para fazer a retificação da EFD-Contribuições, é necessário acessar o programa validador e assinador (PVA) disponibilizado pela Receita Federal e importar o arquivo que precisa ser corrigido.Em seguida, os campos com erros devem ser ajustados e o arquivo deve ser validado novamente. Após a validação, o arquivo corrigido pode ser transmitido novamente para a Receita Federal.

Portanto, atente-se ao correto preenchimento desse documento e utilize as tecnologias de automação fiscal a seu favor para evitar as multas na omissão ou envio incorreto das informações na entrega da EFD-Contribuições.

Veja nessa solução, os passos para a emissão de um arquivo da EFD Contribuições com a situação de retificação e os campos gerados no arquivo.

1 – Acesse o menu Relatórios > Informativos > Federais >EFD CONTRIBUIÇÕES;

2 – Informe o período e clique no botão [Outros Dados];

3 – Na guia Geral, selecione o quadro ‘[x] Retificadora’, e informe o número do recibo sem pontos ou caracteres especiais;

4 – Clique no botão [OK] para concluir e novamente em [OK] para gerar.

Arquivo gerado

1 – Localize o arquivo em seu computador, e abra o mesmo;

2 – Como o arquivo é de retificação, observe que será gerado o registro 0000 com o campo 3 indicando o número ‘1’ referente ao arquivo de retificação e no campo 5 foi gerado o número do recibo;

Exemplo:

|0000|006|1||11111111111111111111111111111111111111111|01012024|31012024|EMPRESA EXEMPLO REAL LTDA|00000000000191|SC|4204608||00|9|