- O que é IVA, e como será aplicado no Brasil?

- Quais os impostos serão substituídos pelo IVA?

- Quem não pagará a CBS?

- Qual será a alíquota do IBS?

- Quais as diferenças do IBS para o CBS e IVA?

- Qual será o valor do IVA?

- Como o IVA deve ser calculado?

- Quais serão as empresas que vão precisar pagar IVA?

- Como o IVA funcionará na prática e o que o governo busca com esse modelo?

- O impacto do IVA na economia brasileira

- O impacto do IVA para as empresa

O Imposto sobre Valor Agregado (IVA) é uma estrutura de imposto amplamente utilizada em muitos países ao redor do mundo. No Brasil, o IVA é um tema frequente nas discussões sobre reforma tributária. No entanto, muitas pessoas se perguntam: o que exatamente é o IVA e qual seria o seu impacto na economia brasileira? Neste post, respondemos a essas perguntas e ajudamos o leitor a entender o seu significado e as implicações do IVA.

O que é IVA, e como será aplicado no Brasil?

O IVA (Imposto sobre Valor Agregado) é a consolidação de vários impostos. Nesse esquema, cada etapa da cadeia de produção é tributada sobre o valor que adicionou ao produto ou serviço, proporcionando mais transparência e simplicidade ao processo tributário brasileiro. A implementação do IVA, contudo, será gradual e ocorrerá ao longo dos próximos anos a partir de 2024, por meio de Leis Complementares e normativas da Receita Federal.

O conceito fundamental é que o valor do imposto seja “agregado” ao produto em cada uma dessas etapas, com o consumidor final sendo o responsável por pagar o imposto acumulado. Esse sistema é fundamentalmente diferente do imposto sobre vendas, que é aplicado apenas na venda final ao consumidor. O IVA oferece uma abordagem mais abrangente, pois abrange todas as etapas da cadeia de valor, tornando a cobrança do imposto mais equitativa e justa.

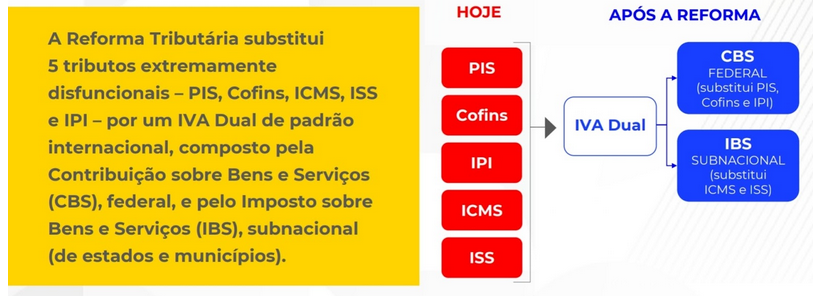

A reforma tributária no Brasil prevê um IVA (Imposto sobre Valor Agregado) dual. Serão criados dois tipos de IVA: o Imposto sobre Bens e Serviços (IBS), que substituirá o ICMS dos Estados e o ISS dos municípios, e a Contribuição sobre Bens e Serviços (CBS), que vai unificar os tributos federais: PIS, Cofins e IPI, com base ampla e não cumulatividade plena na cadeia de produção — ou seja, sem tributação em cascata.

Na prática, isso significa que em cada etapa da produção e/ou comercialização, o agente econômico paga o imposto pelo valor que ele agregou ao bem ou serviço, descontando o que já foi pago nas etapas anteriores.

Esse mecanismo evita a “bitributação” e garante que o imposto incida apenas sobre o valor efetivamente agregado.

O IBS e o CBS serão criados por uma lei complementar. O objetivo de simplificar o sistema tributário e evitar distorções presentes no regime atual.

Quais os impostos serão substituídos pelo IVA?

Com o IVA, cinco tributos serão extintos. A proposta de Reforma Tributária aprovada tem como objetivo a substituição de cinco impostos existentes por dois Impostos sobre o Valor Agregado (IVA) adotando o modelo IVA dual. São eles:

1 – Substituição a dois tributos federais, ou seja, PIS, Cofins, será implementada a Contribuição sobre Bens e Serviços (CBS) sob responsabilidade do governo federal. Essa mudança está prevista para entrar em vigor em 2026 e ser adotada de forma generalizada em 2027.

Na prática, a ideia por trás da CBS é a de substituir o PIS/Passep (Programa de Integração Social): (Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público): O PIS é um imposto federal pago pelas empresas cujos recursos são destinados a manter o seguro-desemprego, o abono salarial e outros benefícios aos trabalhadores. O Pasep é um tributo semelhante, voltado para os servidores públicos e Cofins (Contribuição para o Financiamento da Seguridade Social): Imposto federal cujos recursos são destinados à saúde pública e à seguridade social.

Ambos os impostos serão englobados e substituídos pelo:

CBS: Contribuição sobre Bens e Serviços

A Contribuição sobre Bens e Serviços (CBS) é um novo imposto que substituirá o PIS e Cofins, unificando as alíquotas no valor de 12%. A Contribuição funcionará por meio da incidência sobre a receita bruta com operações (compra e venda) de bens e serviços ou valor aduaneiro (no caso das importações).

Por outro lado, para bancos e demais instituições financeiras, está prevista uma alíquota bem menor, de apenas 5,8%.

Entretanto, cada empresa irá pagar somente sobre o valor que agregar ao produto ou serviço.

Desta forma, o valor incidente sobre as etapas anteriores do processo produtivo serão transformados em um crédito a ser usado nas etapas posteriores.

Conforme descreve a proposta criada pelo governo federal, o objetivo da mudança é facilitar a declaração dos tributos, visto que há uma grande complexidade e burocracia quando se fala em PIS e Cofins.

Portanto, a principal vantagem da proposta está no fim da cumulatividade desses impostos federais, e com isso, essa ação também reduzirá a incerteza jurídica e a elevada demanda processual que existe hoje acerca desses impostos. Além disso o modelo visa:

- Reduzir a complexidade do sistema tributário, simplificando a tributação sobre o consumo.

- Diminuir a cumulatividade, ou seja, evitar que um produto ou serviço seja tributado várias vezes ao longo da cadeia produtiva.

- Promover maior transparência, com uma alíquota única e regras claras.

- Evitar disputas judiciais e contenciosos administrativos relacionados à tributação do PIS e da COFINS.

Quem não pagará a CBS?

A CBS será paga por empresas em geral, instituições financeiras (bancos, factorings e seguradoras) e importadores de bens e serviços.

Entretanto, várias outras instituições estarão isentas de pagar esse novo imposto, como:

- exportadores;

- templos religiosos;

- partidos políticos;

- sindicatos;

- instituições filantrópicas;

- fundações;

- conselhos de fiscalização de profissões;

- condomínios residenciais.

Da lista de isenções que envolvia o PIS e Cofins foram mantidas:

- Zona Franca de Manaus;

- Simples Nacional;

- Cesta básica;

- Transporte público coletivo municipal e outros;

- Venda de imóveis;

- Prestação de serviços de saúde remuneradas pelo SUS;

- Produtos in natura;

2 – Substituição do ICMS (Imposto sobre Circulação de Mercadorias e Serviços, que é estadual e tem alíquotas diferentes em casa estado pois incide sobre a venda de produtos, os serviços de telecomunicação, a importação de produtos, dentre outros e o ISS (Imposto Sobre Serviços): Imposto municipal, cuja alíquota e definida por cada município, e que incide sobre a prestação e serviços.

Ambos os impostos serão englobados e substituídos pelo IBS (Imposto sobre Bens e Serviços, o qual será administrado de forma compartilhada entre os Estados e os municípios. Quanto a essa modalidade, está prevista uma entrada gradual para o contribuinte, abrangendo o período de 2026 a 2032.

IBS (Imposto sobre Bens e Serviços)

Confira as principais características do IBS, o imposto unificado de estados e municípios na reforma tributária.

- Simplificação e unificação: unificação do ICMS e ISS em um imposto único para simplificar o sistema tributário.

- Legislação única: o IBS será regido por uma legislação válida em todo o país, sem integrar sua própria base de cálculo e com exceções limitadas a regimes diferenciados.

- Natureza não cumulativa: permite a compensação do imposto devido com créditos obtidos na compra de bens e serviços necessários à atividade empresarial.

- Alíquotas variáveis: cada estado e município poderá definir sua própria alíquota, mas com uma alíquota de referência fixada pelo Senado.

- Mecanismo de cashback: introdução de um sistema de devolução do IBS e da CBS para pessoas físicas, visando reduzir desigualdades de renda.

- Período de transição: transição gradual para o novo sistema tributário, começando em 2026 e com conclusão prevista para 2033.

- Comitê gestor: criação de um comitê para gerir a arrecadação do IBS, assegurando uma abordagem técnica e prevenindo a criação de novas carreiras no comitê.

A proposta do IBS também propõe uma alíquota unificada, com possibilidade de alíquotas diferenciadas para alguns produtos ou serviços.

Qual será a alíquota do IBS?

A Reforma Tributária estabelece que as alíquotas do IBS serão definidas por lei complementar. Atualmente, a estrutura das alíquotas está mais clara após a promulgação da reforma.

A alíquota única padrão do IBS está estimada em 27,5%. Esta alíquota padrão servirá como base geral para o cálculo do imposto sobre bens e serviços.

Transição para o IBS: O IBS não entrará em vigor imediatamente. A Reforma estabeleceu um período de transição extenso. A implementação começará em 2026 com uma alíquota de teste de 0,1%, permitindo o abatimento do ICMS e do ISS. A partir de 2029, as alíquotas do ISS e ICMS serão gradativamente reduzidas até a implantação definitiva do IBS em 2033, quando serão extintos o ISS e o ICMS.

Tanto a CBS, quanto o IBS visam simplificar e tornar mais transparente o sistema tributário brasileiro, mas é importante notar que a implementação dos tributos em questão, ainda vai demandar algumas discussões, negociações e ajustes.

3 – Além disso, prevê um Imposto Seletivo, que substituirá o IPI e que será aplicado sobre bens para taxar ao redor do Brasil produtos que são produzidos na Zona Franca de Manaus (ZFM), mas sem reduzir os “diferenciais competitivos” da região.

Nesse modelo, o Governo Federal é responsável por um imposto único, enquanto Estados e Municípios compartilham outro, referente aos seus respectivos tributos. Este se divide em: Contribuição sobre Bens e Serviços, de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência dos estados e municípios. O IVA é um padrão amplamente adotado e suas premissas mais importantes são mantidas na versão brasileira.

Quais as diferenças do IBS para o CBS e IVA?

O Imposto sobre Valor Agregado (IVA) representa um modelo tributário abrangente que incorpora tributos em níveis federal, estadual e municipal. Dentro deste modelo, o IVA se divide em duas categorias principais: o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS).

O IBS é responsável por unificar os impostos estaduais e municipais, substituindo tributos como o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e o ISS (Imposto sobre Serviços).

Já o CBS, por outro lado, unifica tributos federais, incluindo o IPI (Imposto sobre Produtos Industrializados), o PIS (Programa de Integração Social) e o Cofins (Contribuição para o Financiamento da Seguridade Social).

Qual será o valor do IVA?

O percentual do IVA ainda será estipulado, porem hoje, a área econômica calcula que o percentual ficará em torno de 27,5% sobre o valor do produto, para manter a atual carga tributária do país, sem aumentar ou diminuir. Recentemente, a ministra do Planejamento e Orçamento, Simone Tebet, havia estimado que, com o elevado número de setores que pagarão um valor menor da alíquota cheia, o percentual do IVA ficaria entre 26% e 27,5%. É importante ressaltar que o valor da alíquota será regulamentado por meio de uma lei complementar, após a aprovação da PEC 45/2019 no Senado.

Ainda não foi definida a alíquota do IBS, da CBS ou dos IVAs em geral. Por enquanto, o governo sinalizou que serão criadas três alíquotas:

- Uma alíquota única, como regra geral; 26% / 27,5%

- Uma alíquota reduzida em 60%> para setores como saúde, educação, transporte, produtos agropecuários e cultura

- Uma alíquota reduzida em 30%> destinada a profissionais liberais regulamentados (médicos, arquitetos, advogados, etc.), além de uma alíquota de 0% para situações específicas, como produtos da cesta básica e templos religiosos.”

A alíquota que mais ocorre internacionalmente de é de 16%, ou seja, o IVA padrão no Brasil, pós-reforma tributária, será mais de 70% superior à média mundial e à alíquota mais comum lá fora.

Segundo dados da Tax Foundation, mais de 170 países adotam o modelo de cobrança do IVA, incluindo toda a Europa.

De acordo com a fundação, a média do IVA na União Europeia é de 21%, já em países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), considerados os mais ricos do mundo, é de 19%. O Japão tem um dos menores valores de Imposto sobre Valor Agregado, com apenas 10%. Por outro lado, a Hungria tem um dos maiores IVAs, com 27%.

Já a única grande economia do mundo que não utiliza o modelo IVA é a dos Estados Unidos.

Como o IVA deve ser calculado?

Dentro do conceito de uma abordagem em etapas, onde cada fase da cadeia é tributada com base no valor agregado ao serviço/produto, o cálculo se apresenta da seguinte maneira:

Considerando a cadeia de produtos, imagine um consumidor que compra um par de tênis por R$ 100. Com uma taxa de IVA de 25%, o montante total do imposto sobre o produto seria de R$ 25,00.

Veja dois exemplos hipotéticos abaixo de qual seria o valor pago de imposto por cada etapa da cadeia:

| Etapa | Preço de Venda | Valor Agregado | IVA — 25% |

|---|---|---|---|

| Produtor da matéria-prima | R$ 25 | R$ 25 | R$ 6,25 |

| Indústria calçadista | R$ 55 | R$ 30 | R$ 7,50 |

| Atacadista | R$ 70 | R$ 15 | R$ 3,75 |

| Loja (venda cliente final | R$ 100 | R$ 30 | R$ 7,50 |

| IVA TOTAL | R$ 25 |

Para saber o valor agregado, é necessário fazer o seguinte cálculo:

➡️ Valor de venda – Valor de compra = Valor agregado

Já para entender o valor pago de IVA, o cálculo seria o seguir:

➡️ IVA = valor agregado x 25%

Exemplo de cálculo da CBS

Dito isso, veja como deve funcionar o cálculo da CBS, com base em uma alíquota e valores exemplificativos.

Produtor: O produtor vende matéria-prima ao fabricante por R$ 150,00 e o IVA sobre esta venda é de 20%, então:

IVA = R$ 150,00 x 20% = R$ 30,00

O fabricante paga ao produtor R$ 180,00 (R$ 150,00 + R$ 30,00 de IVA).

Fabricante: O fabricante usa a matéria-prima para criar um produto e vende ao varejista por R$ 250,00. O IVA sobre esta venda é:

IVA = R$ 250,00 x 20% = R$ 50,00.

Mas o fabricante já pagou R$ 30,00 de IVA ao produtor. Então, o valor devido agora é apenas a diferença:

IVA devido = R$ 50,00 (IVA da venda ao varejista) – R$ 30,00 (IVA pago ao produtor) = R$ 20,00.

O varejista paga ao fabricante R$ 300,00 (R$ 250,00 + R$ 50,00 de IVA).

Varejista: O varejista vende o produto ao consumidor final por R$ 350,00. O IVA sobre esta venda é:

IVA = R$ 350,00 x 20% = R$ 70,00.

No entanto, o varejista já pagou R$ 50,00 de IVA ao fabricante. Então, o valor devido agora é:

IVA devido = R$ 70,00 (IVA da venda ao consumidor) – R$ 50,00 (IVA pago ao fabricante) = R$ 20,00.

O consumidor paga ao varejista R$ 420,00 (R$ 350,00 + R$ 70,00 de IVA).

Resumo: No total, o governo coleta R$ 70,00 de IVA (R$ 30,00 + R$ 20,00 + R$ 20,00) na cadeia inteira de produção e venda.

Sendo assim, o consumidor final arca com o custo total do IVA, mas o imposto é coletado em etapas ao longo da cadeia produtiva.

Quais serão as empresas que vão precisar pagar IVA?

Todas as empresas envolvidas na cadeia produtiva terão que pagar o IVA. No entanto, o cálculo difere do que é atualmente praticado no Brasil. Com o IVA, cada participante da cadeia paga a taxa de imposto sobre o valor que adicionou ao produto. Em outras palavras, o “responsável” pelo pagamento em cada etapa desconta o valor do imposto pago nas etapas anteriores, usando o crédito de IVA.

Isso permite que a empresa pague apenas a diferença entre o valor do imposto cobrado na etapa atual e o valor do imposto já pago anteriormente.

Como o IVA funcionará na prática e o que o governo busca com esse modelo?

A questão principal envolve a reorganização profunda do sistema tributário brasileiro e o objetivo desse modelo de imposto é estabelecer uma base mais equitativa entre os diversos setores da economia. No entanto, é importante notar que há segmentos que podem experimentar um aumento relativo da carga tributária.

O governo visa garantir a execução efetiva de políticas públicas, e o IVA tem como objetivo consolidar impostos sobre o consumo. Esta abordagem não só garante a arrecadação, mas também o financiamento adequado das políticas públicas – um dos pilares fundamentais deste governo. Além disso, um dos objetivos adicionais é facilitar a fiscalização, reduzindo assim o litígio de CPFs e CNPJs com o Fisco, tornando o processo mais eficiente e menos problemático.

De acordo com o que está estipulado nos dois principais documentos que devem estruturar a Reforma Tributária, a PEC 45/2019 apresentada pela Câmara dos Deputados, e a PEC 110/2019 proposta pelo Senado, o Imposto sobre Valor Agregado (IVA) é estruturado com base nos três pontos fundamentais a seguir:

1º – Aumentar a base de cobrança através da unificação de tributos, eliminando a distinção atualmente existente entre o que é definido como produto e o que é classificado como serviço;

2º – Eliminar as múltiplas cobranças ao longo da cadeia produtiva, pondo fim ao efeito cascata que ocorre atualmente;

3º – Estes dois pontos culminam no terceiro — que é garantir a isonomia e a uniformidade na tributação do consumo, eliminando quaisquer distorções entre os setores econômicos.

Como o nome sugere, o IVA é um tipo de imposto que incide de forma não cumulativa, ou seja, somente sobre o que foi agregado em cada etapa da produção de um bem ou serviço, excluindo os valores que já foram pagos em etapas anteriores.

Um exemplo ajuda a entender como funciona a cumulatividade: imagine que uma fábrica venda seu produto ao distribuidor e tenha que pagar “X” de imposto sobre essa venda. Ao receber esse produto, o distribuidor precisa vendê-lo ao comerciante, e, nesse momento, novamente incide o tributo “X”. Por fim, o comerciante vende ao consumidor final, também com aplicação do referido tributo. Perceba que, se o produto custou R$ 50 para o consumidor, ele não tem a menor ideia de quanto representa o imposto sobre esse valor.

Já com o IVA, não ocorre a incidência em cascata do imposto, pois ele permite que o valor pago em uma etapa da produção seja descontado quando houver a cobrança em fases posteriores. Isso se torna ainda mais importante em setores mais complexos da indústria, que contemplam várias etapas até a finalização do produto.

O Ministério da Fazenda também destacou que a implementação do Imposto sobre o Valor Agregado (IVA) favorece a “uniformização legislativa”, uma vez que suas normas são aplicáveis em todo o país. Este novo regime promove a não cumulatividade integral, pois a tributação apenas incide sobre o consumo final de mercadorias ou serviços.

Com a introdução do IVA, espera-se que o imposto sobre um produto ou serviço não se integre à sua própria base de cálculo. Este é um passo significativo em direção a um sistema tributário mais justo e eficiente.

O impacto do IVA na economia brasileira

A implementação do IVA no Brasil tem o potencial de causar um impacto significativo na economia. Por um lado, o IVA pode simplificar o atual sistema tributário, que é notoriamente complexo e oneroso para as empresas. A simplificação poderia reduzir a burocracia e os custos associados à conformidade fiscal, o que por sua vez poderia favorecer o ambiente de negócios.

Por outro lado, dependendo de como é implementado, o IVA pode aumentar a carga tributária para o consumidor final. Isso ocorre porque o imposto é cobrado em cada etapa da cadeia de valor de um produto ou serviço, o que pode resultar em preços mais altos para os consumidores. Além disso, é importante considerar que a implementação do IVA pode ter um impacto significativo na distribuição da carga tributária entre diferentes setores e regiões do país. Isso ocorre porque diferentes setores da economia e regiões do país podem ser afetados de maneira diferente pelo IVA, dependendo de fatores como a estrutura de suas cadeias de valor e a natureza de seus produtos ou serviços.

O impacto do IVA para as empresa

Impacto na burocracia

Um dos principais impactos do IVA Dual será a redução da burocracia. Atualmente, as empresas brasileiras são submetidas a uma complexidade tributária assustadora, que gera custos administrativos significativos. Cada imposto possui suas próprias regras, obrigações acessórias e datas de pagamento, tornando o sistema tributário extremamente complexo e difícil de ser administrado.

A implementação do IVA Dual tem como objetivo principal simplificar esse sistema, consolidando vários impostos em um único tributo, tornando o processo mais eficiente e menos oneroso. Isso pode levar a uma redução significativa nos custos administrativos para as empresas, permitindo que elas alocem mais recursos para outras áreas estratégicas do negócio.

Implicação na competitividade

Outra implicação prática importante do IVA Dual está relacionada à competitividade. Atualmente, o sistema tributário brasileiro é cheio de exceções e particularidades, que muitas vezes resultam em vantagens competitivas injustas para algumas empresas, graças a isenções fiscais ou regimes tributários especiais.

A implementação do IVA Dual poderia nivelar o campo de jogo para as empresas brasileiras, uma vez que todas estariam sujeitas à mesma estrutura tributária. Isso poderia potencialmente eliminar as vantagens competitivas injustas e garantir uma concorrência mais justa e equilibrada entre as empresas.

Efeitos na transparência fiscal

O IVA Dual também terá impactos práticos significativos na transparência fiscal. Atualmente, a natureza complexa e opaca do sistema tributário brasileiro torna difícil para as empresas e consumidores entenderem exatamente quais impostos estão sendo pagos e por quê. Esta falta de transparência muitas vezes leva a confusões e mal-entendidos, gerando disputas fiscais e insegurança jurídica.

Com a implementação do IVA Dual, espera-se uma maior transparência, já que será mais fácil entender quais impostos estão sendo pagos e por que estão sendo cobrados. Isso pode ajudar a aumentar a confiança e a previsibilidade no sistema fiscal, elementos essenciais para um ambiente de negócios saudável e estável.

Embora a implementação do IVA Dual possa trazer desafios, como a necessidade de adaptação a um novo sistema tributário, os benefícios potenciais em termos de redução da burocracia, aumento da competitividade e maior transparência fiscal são significativos. É crucial que as empresas brasileiras se preparem para essas mudanças e considerem como elas podem se beneficiar dessas novas regras fiscais.

A reforma tributária é um importante passo na direção de um sistema tributário mais simples e eficiente, que pode impulsionar a competitividade e o crescimento econômico do Brasil. Portanto, é importante que todos os setores empresariais estejam cientes e se preparem para os impactos práticos do IVA Dual.