O Comitê de Política Monetária (Copom), do Banco Central, anunciou nesta quarta (3) o aumento da taxa Selic de 13,25% para 13,75%. A elevação de 0,50 ponto percentual, no quinto encontro do comitê do BC em 2022, era aguardada pelo mercado. A decisão foi unânime. A taxa Selic — como é conhecida — subiu meio ponto percentual em relação à última reunião do Copom; antes do anúncio, a expectativa era que esse seria o último aumento no ciclo atual de alta.

No entanto, o comitê disse que vai avaliar para o encontro seguinte, em setembro, “a necessidade de um ajuste residual, de menor magnitude, em sua próxima reunião”. Acredita-se agora que possa haver um novo aumento. Mas qual é a importância de tudo isso? Por que os juros brasileiros estão em trajetória ascendente neste ano? E o que isso significa na prática para o bolso das pessoas? Veja mais informação no conteúdo a seguir:

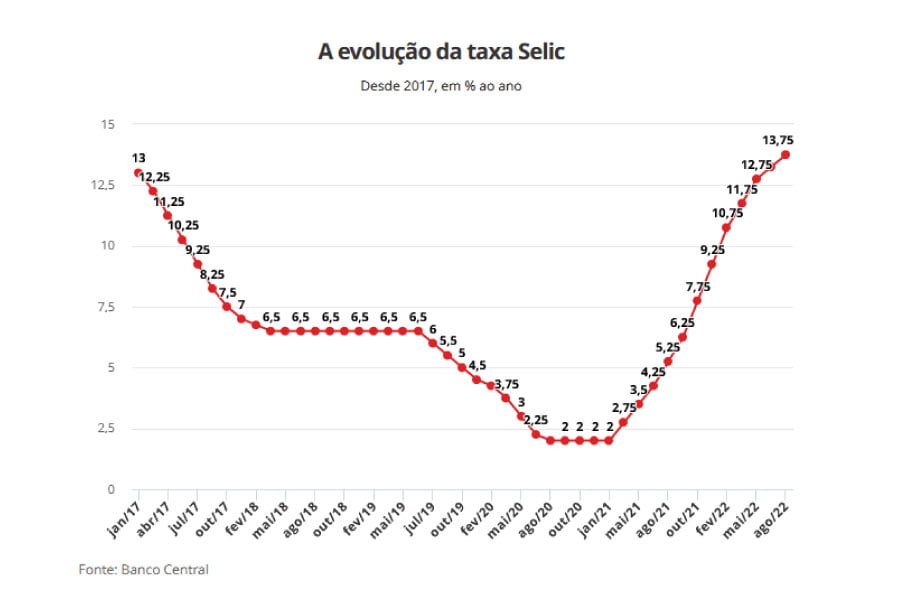

É o 12º aumento consecutivo na taxa de juros. Com isso, a Selic alcançou o maior patamar desde novembro de 2016, quando estava em 14% ao ano. Ou seja, em quase seis anos.

No comunicado divulgado nesta quarta, o comitê diz que vai avaliar a necessidade de um novo reajuste, de menor intensidade, na próxima reunião.

O aumento já tinha sido sinalizado pelo Copom na reunião anterior, realizada em junho. Na ocasião, o BC informou que pretendia elevar a taxa novamente no encontro de agosto, mas em “igual ou menor magnitude” do que o avanço anterior (de 0,5 ponto percentual).

Analistas do mercado financeiro projetam que, de agora em diante, a Selic deve permanecer no patamar atual de 13,75% até maio de 2023 – quando começará a cair, se os cenários se confirmarem. A previsão é que a taxa termine o próximo ano em 10,5% ao ano.

Para que serve a taxa de juros da economia?

A taxa Selic (sigla para Sistema Especial de Liquidação e de Custódia) serve como referência para todas as taxas de juros do mercado brasileiro e é definida pelo Copom, grupo composto pela direção do Banco Central. Eles se reúnem para definir a trajetória da Selic.

A Selic é o principal instrumento de política monetária usado pelo Banco Central para controlar a inflação.

Quando a taxa sobe, os juros cobrados em financiamentos, empréstimos e no cartão ficam mais altos e isso desencoraja o consumo — o que, por sua vez, estimula uma queda na inflação. Por outro lado, se a inflação está baixa e o BC reduz os juros, isso barateia os empréstimos e incentiva o consumo.

Para definir o que fazer com a Selic, o BC avalia as condições da inflação, da atividade econômica, das contas públicas e o cenário externo — sempre com o objetivo de manter a inflação dentro da meta.

O instrumento é usado por todos os governos e autoridades monetárias. O Federal Reserve (Fed), o banco central dos Estados Unidos, define os juros básicos da economia americana. O Banco Central Europeu faz o mesmo com os juros nos países que compõem a zona do euro.

O mundo vive um momento de alta da inflação em diversos países — como reflexo de desequilíbrios na cadeia de produção combinados com um aumento do consumo devido à pandemia de covid-19.

A inflação tem batido recorde de mais de quatro décadas em países europeus, EUA e Reino Unido. Tudo tem ficado mais caro. Por isso, esses países também estão vendo os juros subirem.

No Brasil, o mais recente ciclo de alta começou em 17 de março de 2021. Desde então, a Selic subiu 12 vezes consecutivamente, de 2% para 13,75%, patamar atingido na quarta-feira (3/8). É o patamar mais alto desde 2016, quando a taxa começou o ano em 14%.

O objetivo do Copom é fazer a inflação brasileira ficar dentro da meta de inflação, que é definida pelo Banco Central.

O colegiado justifica: “O ambiente externo mantém-se adverso e volátil, com maiores revisões negativas para o crescimento global em um ambiente inflacionário ainda pressionado. O processo de normalização da política monetária nos países avançados tem se acelerado, impactando o cenário prospectivo e elevando a volatilidade dos ativos.”

Desde então, a ininterrupta deterioração das expectativas de inflação para 2023, os dados econômicos mais fortes e as ofensivas do governo ao teto de gastos (regra que atrela o crescimento das despesas à inflação) em ano eleitoral fizeram as apostas do mercado convergirem para 0,50pp.

Apesar das recentes medidas tomadas pelo governo terem reduzido o peso de combustíveis e da energia elétrica na inflação deste ano, com prováveis deflações no IPCA em julho e agosto, as projeções para 2023 seguem em alta. Como leva tempo para que os efeitos da política monetária sejam sentidos na economia, a nova alta de juros mira a inflação do próximo ano.

Para 2023, a meta de inflação foi fixada 3,25%, e será considerada formalmente cumprida se oscilar entre 1,75% e 4,75%. Na semana passada, porém, o mercado estimou que a meta será novamente superada no próximo ano, com a inflação atingindo 5,33%.

O comunicado do Copom cita as projeções de inflação, quer nortearam a decisão sobre a taxa de juros: “[a taxa] reflete incerteza do cenário e balanço com variância ainda maior que usual. Para horizonte de 6 trimestres à frente, projeção de IPCA em 12 meses situa-se em 3,5%. Horizonte relevante inclui 2023 e em menor grau, 2024.

Copom optou por dar ênfase à inflação acumulada em 12 meses no 1º trimestre de 2024. O Copom irá perseverar em estratégia até consolidar desinflação e ancoragem em torno da meta”

No comunicado desta quarta, o Copom diminuiu a expectativa para o IPCA em 2022: foi de 8,8% para 6,8%. Mas aumentou a estimativa da inflação para o próximo ano, indo de 4,0% para 4,6%. O comitê explica que esse ajuste reflete o impacto da isenções tributárias sobre combustíveis, energia e telecomunicações. Mas a previsão do BC para 2023 ainda está longe da meta de inflação do BC (3,25%).

Taxa Selic Evolução

Motivos da decisão

No comunicado divulgado nesta quarta, o Copom argumenta que o cenário ainda requer “serenidade” porque a inflação aos consumidores continua elevada e o ambiente externo “mantém-se adverso e volátil”.

Como principais fatores de risco para a persistência da inflação, o Copom cita:

- maior persistência das pressões inflacionárias globais, e

- “incerteza” por parte dos investidores em relação ao respeito, pelo governo brasileiro, das regras fiscais do país.

Por outro lado, o comitê avalia que uma “possível reversão” do aumento nos preços das commodities pode aliviar a alta da inflação.

O Copom diz considerar apropriado que o ciclo de alta “continue avançando significativamente em território ainda mais contracionista” – isto é, que a Selic continue subindo.

“O Comitê enfatiza que irá perseverar em sua estratégia até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas”, diz o comunicado.

Quais as consequências da alta de juros para a vida das pessoas?

A alta dos juros têm consequências diretas na vida das pessoas.

Se não houvesse aumento nos juros, as pessoas estariam expostas à inflação alta, o que provocaria uma queda nos padrões de vida de todos. Os preços de bens e serviços subiriam, e os salários das pessoas não acompanhariam essa alta.

Mas a alta de juros também tem dois efeitos claros no cotidiano das pessoas:

- Pegar dinheiro emprestado fica mais caro

- Poupar e investir dinheiro em renda fixa tornam-se mais vantajosos

Sobre empréstimos, os bancos comerciais passam a cobrar juros mais altos. Isso afeta principalmente pessoas que tomam financiamentos para comprar casa ou carro — e também consumidores que têm dívidas com cartão de crédito.

Com empréstimos mais caros, o poder de compra de todos é reduzido. O mesmo acontece com empresas: o aumento dos juros não incentiva tomada de empréstimos para realizar investimentos. E governos também sofrem: juros maiores prejudicam as finanças públicas, já que os países também tomam empréstimos ao emitir títulos de dívida (uma das formas como governos se financiam — outra é a arrecadação de impostos).

Sobre poupança, o movimento costuma ser vantajoso para quem tem dinheiro para emprestar e investir. Mas é preciso tomar cuidado. Os investimentos e poupanças precisam ter taxa de retorno superior à inflação para que haja um ganho real.

Por exemplo: o mais recente dado do IPCA mostra que no último ano a inflação brasileira foi de 11,39%. O rendimento atual da poupança hoje é pouco acima de 6% — ou seja, quem aplica dinheiro na poupança ainda está vendo seu dinheiro perder poder de compra.

A alternativa é buscar rendimentos acima da inflação tanto no mercado como em títulos do governo federal (o chamado Tesouro direto) — que possuem retornos mais próximos ou até acima da Selic.

Selic em alta é boa para investidores e ruim para endividados

Dependendo da sua situação financeira (endividado ou investidor), a alta de Selic pode ajudar ou atrapalhar. Para quem possui ou deseja realizar um empréstimo ou financiamento, o aumento da taxa Selic é prejudicial. Nestes casos, sua alta impacta diretamente nos juros cobrados nessas modalidades.

Já para as pessoas que possuem investimentos de renda fixa, o aumento da Selic é benéfico. Com seu crescimento, o rendimento do dinheiro em títulos do Tesouro Direto, CDB (Certificado de Depósito Bancário) e outros investimentos passa a ser maior.

Taxa Selic baixa para empréstimo

A Selic é a taxa de juros básica da economia brasileira. Isso significa que todos os bancos se baseiam nela para definir as taxas de juros cobradas por empréstimos. Logo, quando há uma queda na Selic, a tendência é de que os bancos e instituições financeiras acompanhem e diminuam as taxas de juros, tornando o crédito mais acessível para a população.

Taxa Selic baixa para investimentos

Quando há uma redução da Selic, os títulos públicos indexados a ela e as aplicações em Renda Fixa passam a oferecer uma remuneração menor – existe uma queda no rendimento, em outras palavras. Poupança, títulos do Tesouro Direto, CDBs e outros investimentos em Renda Fixa atrelados à Selic ou ao CDI passam a pagar menos do que antes.

Taxa Selic baixa para a inflação

Considerando que o objetivo do governo, ao diminuir a Selic, é fazer mais dinheiro circular e aquecer a economia (especificamente em 2019, com o grande objetivo de atingir a meta de inflação estabelecida), podemos dizer que os preços de alimentos e da cesta básica de itens podem aumentar, mas não tanto.

Como a Selic afeta meu dinheiro?

Os efeitos da mudança da Selic são sentidos por todos os brasileiros, bancos e até investidores estrangeiros. Basicamente:

Se a taxa Selic diminui

- O crédito fica mais acessível, já que os bancos tendem a baixar as taxas de juros;

- A inflação tende a subir;

- Os preços podem sofrer leve aumento.

Se a taxa Selic aumenta

- Os preços tendem a baixar ou ficar estáveis, como uma consequência do controle da inflação;

- Os juros de crédito, parcelamento e cheque especial ficam mais altos;

- Os rendimentos de investimentos em Renda Fixa ou títulos públicos indexados à Selic aumentam.