- O que é Substituição Tributária?

- Inscrição Estadual do Substituto Tributário

- Como Funciona a Substituição Tributária?

- A quem se destina

- Obrigações do Substituto Tributário

- Impactos da Substituição Tributária para as Empresas

- Substituição Tributária e o Consumidor Final

- Aspectos Legais e Regulatórios

- Substituição Tributária em Diferentes Setores

- Tendências e Futuro da Substituição Tributária

- Conclusão

O Substituto Tributário é um mecanismo fiscal utilizado no Brasil para simplificar e antecipar a arrecadação de impostos. Este sistema designa um terceiro responsável pelo recolhimento do tributo em nome do contribuinte original, alterando a dinâmica tradicional da obrigação tributária. A Substituição Tributária é um tema complexo e fundamental no cenário fiscal brasileiro. Este artigo visa esclarecer os principais aspectos desse mecanismo, suas implicações para empresas e consumidores, e como ele afeta a dinâmica econômica do país.

O que é Substituição Tributária?

A Substituição Tributária (ST) é um regime especial de tributação que altera a forma tradicional de recolhimento de impostos. Nesse sistema, o recolhimento do tributo é antecipado e concentrado em um único contribuinte, geralmente no início da cadeia produtiva ou de comercialização.

O principal objetivo desse mecanismo é simplificar a arrecadação e fiscalização tributária, reduzindo a evasão fiscal e garantindo uma maior eficiência na coleta de impostos. O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é o tributo mais comumente associado à Substituição Tributária, embora o mecanismo possa ser aplicado a outros impostos.

Inscrição Estadual do Substituto Tributário

A inscrição estadual do Substituto Tributário é um aspecto importante a ser considerado pelas empresas que atuam nesse regime. Existem duas situações principais:

1. Empresas com Inscrição Estadual do Substituto Tributário

Quando uma empresa obtém a Inscrição Estadual do Substituto Tributário, ela deve:

- Mencionar a inscrição nas Notas Fiscais, no campo “Inscrição Estadual do Substituto Tributário”

- Receber créditos relacionados à substituição tributária

- Escolher uma data fixa para o pagamento de todas as movimentações realizadas no Estado (por exemplo, todo dia 15 de cada mês).

2. Empresas sem Inscrição Estadual do Substituto Tributário

As empresas que não possuem a Inscrição Estadual no estado de destino enfrentam algumas desvantagens:

- Perdem o direito de receber os créditos da Substituição Tributária

- Em caso de devolução de mercadoria, precisam ingressar com um processo administrativo para recuperar o valor recolhido

- Ao enviar mercadoria, devem recolher o valor da guia GNRE (ou equivalente, como o DUC no Paraná) junto com a nota fiscal

A decisão de obter ou não a Inscrição Estadual do Substituto Tributário deve ser baseada em uma análise cuidadosa das operações da empresa e das vantagens e desvantagens em cada cenário.

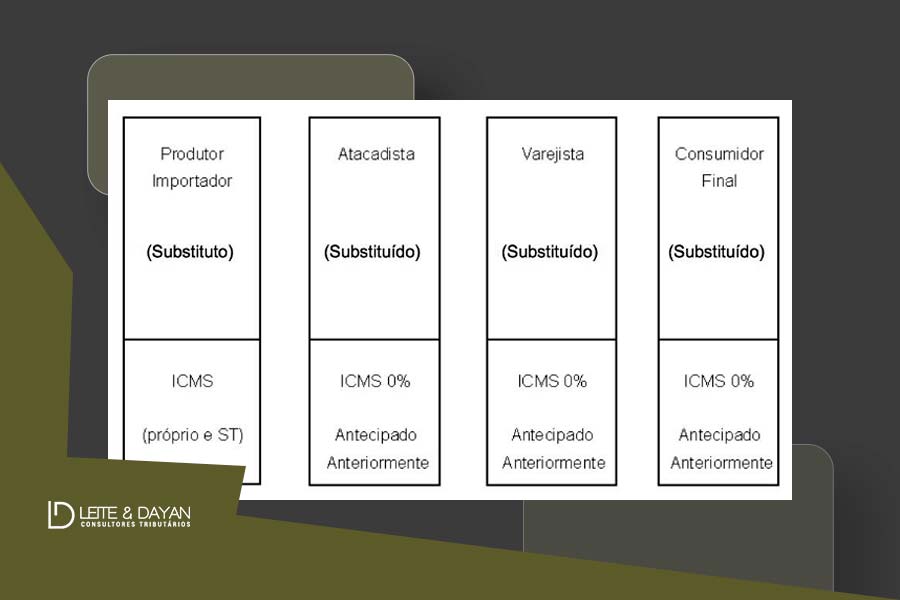

Como Funciona a Substituição Tributária?

No regime de Substituição Tributária, uma empresa é designada como “substituta tributária”. Esta empresa fica responsável por recolher o imposto não apenas de sua própria operação, mas também das operações subsequentes na cadeia de comercialização. Geralmente, o fabricante ou o importador assume esse papel.

O processo pode ser dividido em três etapas:

- Cálculo do imposto: O substituto tributário calcula o imposto devido em toda a cadeia, baseando-se em uma margem de valor agregado (MVA) presumida.

- Recolhimento antecipado: O imposto é recolhido antecipadamente pelo substituto tributário.

- Repasse do custo: O valor do imposto é embutido no preço do produto, sendo repassado ao longo da cadeia até o consumidor final.

O regime de substituição tributária está previsto na Constituição Federal de 1988, artigo 150, § 7º, o qual estabelece que a lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.

Em outras palavras, a lei elege uma terceira pessoa para cumprimento da obrigação tributária, em lugar do contribuinte natural.

Você pode gostar de ler: O que é substituição tributária (ICMS ST) e como calcular

Para um melhor entendimento, podemos dizer que este regime consiste, basicamente, na cobrança do imposto devido em operações subsequentes, antes da ocorrência do fato gerador. Ou seja, antes de uma posterior saída ou circulação da mercadoria, o imposto correspondente deve ser retido e recolhido.

Este tipo de regime é comumente chamado de substituição tributária para frente.

Os produtos sujeitos ao regime de substituição tributária são relacionados em Convênios, Protocolos e legislações estaduais.

Assim, por exemplo, na venda de mercadoria sujeita ao regime de substituição tributária efetuada por industrial ao distribuidor, o industrial deverá reter e recolher o ICMS que será gerado nas operações subsequentes com esta mercadoria, ou seja, deverá ser retido o ICMS que será devido na venda do distribuidor para o varejista e na venda do varejista para o consumidor final.

A quem se destina

O regime de substituição tributária do ICMS atinge a qualquer contribuinte do ICMS.

Considera-se contribuinte deste imposto qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior

Obrigações do Substituto Tributário

O Advento da Substituição Tributária impôs algumas obrigações aos participantes desse processo, em especial ao Substituto Tributário.

Substituto Tributário é o responsável pelo recolhimento antecipado do ICMS incidente nas subsequentes operações com a mercadoria, até a sua saída para o consumidor ou usuário final.

Normalmente os primeiros na cadeia de comercialização – o fabricante ou importador – são os Substitutos Tributários, mas é possível um revendedor também ter essa atribuição.

Não é obrigatório ao contribuinte, que se torna Substituto Tributário, inscrever-se nas Secretarias da Fazenda de cada Estado onde pratica a venda de mercadorias.

No entanto, é importante ressaltar que o Substituto Tributário tem responsabilidades específicas:

- Calcular e recolher o imposto antecipadamente

- Emitir a nota fiscal com destaque do ICMS-ST

- Manter registros detalhados das operações sujeitas à substituição tributária

- Apresentar declarações fiscais específicas, quando exigidas pela legislação estadual

O cumprimento dessas obrigações é fundamental para garantir a conformidade fiscal e evitar penalidades.

Impactos da Substituição Tributária para as Empresas

As empresas que operam sob o regime de Substituição Tributária enfrentam uma série de impactos em suas operações:

1. Gestão Financeira

O principal desafio é o impacto no fluxo de caixa. As empresas precisam se adaptar ao pagamento antecipado do imposto, o que pode requerer uma revisão de suas estratégias financeiras e de precificação.

2. Sistemas e Processos

É necessário adaptar os sistemas de gestão e contabilidade para lidar com as particularidades da ST. Isso pode envolver investimentos em software e treinamento de pessoal.

3. Compliance Fiscal

As empresas precisam estar atentas às constantes mudanças na legislação tributária e garantir o cumprimento de todas as obrigações relacionadas à ST.

4. Estratégia de Preços

A inclusão do imposto antecipado no preço dos produtos pode afetar a competitividade da empresa. É crucial desenvolver estratégias de precificação que considerem esse fator.

Substituição Tributária e o Consumidor Final

Embora o consumidor final não participe diretamente do processo de Substituição Tributária, ele é afetado de várias formas:

- Preços: Pode haver um aumento nos preços dos produtos devido ao repasse do imposto antecipado.

- Transparência: A ST pode tornar menos visível a carga tributária embutida no preço final do produto.

- Uniformidade de preços: Tende a haver uma maior uniformidade nos preços de produtos similares no mercado.

Aspectos Legais e Regulatórios

A Substituição Tributária é regulamentada por uma série de leis e normas, que variam de acordo com o estado e o tipo de produto. Alguns pontos importantes incluem:

- Lei Complementar 87/1996 (Lei Kandir): Estabelece as normas gerais para o ICMS, incluindo disposições sobre a ST.

- Convênios ICMS: Acordos entre os estados que definem produtos sujeitos à ST e as margens de valor agregado.

- Legislações estaduais: Cada estado possui suas próprias regras específicas para a aplicação da ST.

É fundamental que as empresas estejam sempre atualizadas quanto às mudanças na legislação para garantir a conformidade fiscal.

Substituição Tributária em Diferentes Setores

A aplicação da ST varia conforme o setor econômico. Alguns exemplos incluem:

- Indústria automobilística: Aplicada na venda de veículos e autopeças.

- Setor de bebidas: Comum na comercialização de cervejas, refrigerantes e outras bebidas alcoólicas.

- Indústria farmacêutica: Aplicada a medicamentos e produtos de higiene pessoal.

- Eletrônicos: Utilizada na venda de smartphones, computadores e outros dispositivos eletrônicos.

Cada setor possui particularidades na aplicação da ST, o que requer uma análise específica por parte das empresas.

Tendências e Futuro da Substituição Tributária

O sistema tributário brasileiro está em constante evolução, e a Substituição Tributária não é exceção. Algumas tendências e possíveis desenvolvimentos futuros incluem:

- Digitalização: A implementação de tecnologias como o blockchain pode tornar o processo de ST mais eficiente e transparente.

- Harmonização: Há uma tendência de buscar uma maior uniformidade nas regras de ST entre os estados, simplificando o sistema para empresas que operam em múltiplas regiões.

- Reforma tributária: Propostas de reforma do sistema tributário brasileiro podem impactar significativamente o funcionamento da ST.

Conclusão

A Substituição Tributária é um mecanismo complexo que desempenha um papel crucial no sistema fiscal brasileiro. Embora ofereça vantagens significativas em termos de simplificação e eficiência na arrecadação, também apresenta desafios para as empresas e impactos para os consumidores.

Para navegar com sucesso nesse cenário, é essencial que as empresas mantenham-se bem informadas, adaptem suas estratégias e processos, e busquem orientação especializada quando necessário. A compreensão profunda desse mecanismo é fundamental para garantir a conformidade fiscal e a competitividade no mercado.

À medida que o sistema tributário evolui, é provável que vejamos mudanças e aprimoramentos no regime de Substituição Tributária. Empresas e profissionais do setor devem estar preparados para se adaptar a essas mudanças, mantendo-se atualizados e flexíveis em suas abordagens.

Em última análise, a Substituição Tributária, apesar de suas complexidades, continua sendo uma ferramenta importante na busca por um sistema fiscal mais eficiente e justo no Brasil. O desafio está em equilibrar os interesses do Estado, das empresas e dos consumidores, buscando sempre o aprimoramento do sistema para benefício de todos os envolvidos.